2026年4月22日南京银行发布了2025年年度财务报告,下面将从营收、资产、质量、资产充足率以及分红等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

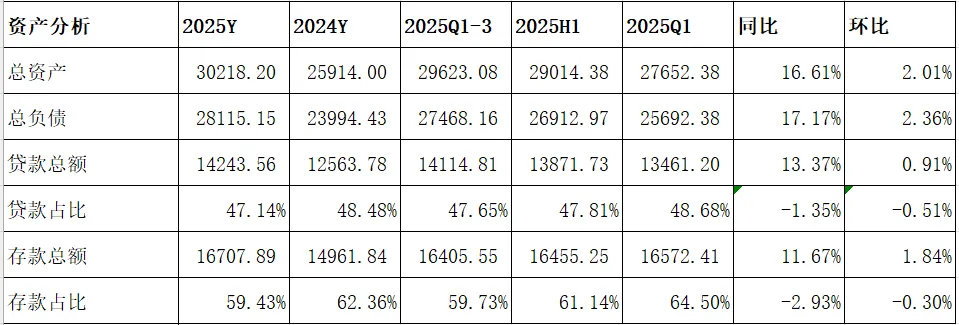

1.1 总览分析

分析:如上图所示,资产同比增长16.61%,环比增长2.01%;负债总额同比增长17.17%,环比增长2.36%;存款总额同比增长了11.67%,环比增长1.84%;贷款总额同比增长13.37%,环比增长0.91%。

由上可以看出,总资产延续了增长势头,同比增速大于一季度和三季度、略低于中报。其次,总负债同比增速略高于总资产,说明负债是可以支持资产扩张。再看贷款同比增速低于总资产,说明加大了其他资产配置力度。最后看存款同比增速小于总负债,说明存款揽储压力增大,加大了其他负债配置力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长21.72%;其中贷款同比增长14.20%,占比57.11%,同比下降3.76%;投资同比增长44.29%,占比33.39%,同比提升5.22%;存放央行同比增长2.08%,占比4.50%,同比下降0.87%;同业资产同比增长8.71%,占比5.01%,同比下降0.60%。另外,生息资产同比增速高于总资产,且生息资产占总资产占比有所提升,说明加大了生息资产配置力度。

由上可以看出,生息资产同比增长主要是由投资增长拉动的;与此同时压降了低收益率的存放央行款项和同业资产以及贷款增速和规模。前两者主要是因为利率太低而减少配置,后者主要受信贷需求不足影响。这个扩张速度太夸张了,是截止目前评价十几家银行最高的一家了。未来如何变化,还需要持续跟踪和观察。

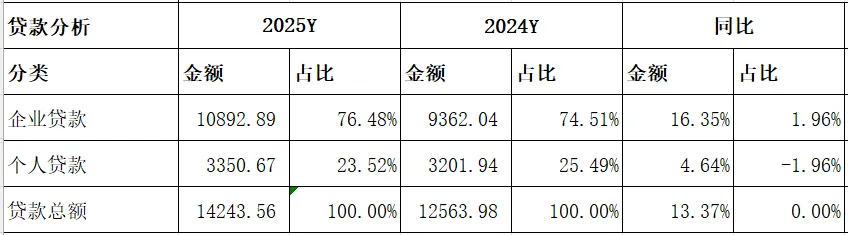

接下来进一步分析贷款明细,参考如下:

如上图所示,贷款总额同比增长13.37%;其中对公贷款同比增长16.35%,占比提升1.96%;零售贷款同比增长4.64%,占比下降1.96%。

由上可以看出,贷款总额同比增长主要是由企业贷款同比增长拉动,且压降了零售贷款规模和增速。加大对公贷款投放力度,主要是为了支持实体经济,且可以弥补零售贷款投放不足的问题。未来如何变化,还需要持续跟踪和观察。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长16.49%;其中存款同比增长16.05%,占比62.91%,同比下降0.24%;应付债券同比增长17.68%,占比17.39%,同比提升0.18%;同业负债同比增长22.10%,占比13.42%,同比提升0.62%。另外,计息负债同比增速低于总负债,且占比也下降了,这说明加大了非计息负债配置力度。

由上可以看出,负债同比增长主要是由同业负债和应付债券增长拉动的,提升了负债多元化能力,且有利压降负债成本。未来如何变化,还需要持续跟踪和观察。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款主要是零售客户存款增长拉动的;从存款类型来看,存款主要是活期存款增长拉动的。

由上可以看出,对公存款同比增长主要是由定期存款增长拉动,推测主要由对公贷款派生带来增长。其次,个人存款主要是活期存款和定期存款共同增长拉动。另外,定期存款同比增速高于活期存款,这说明存款定期化趋势仍在继续。未来如何变化,还需要持续跟踪和观察。

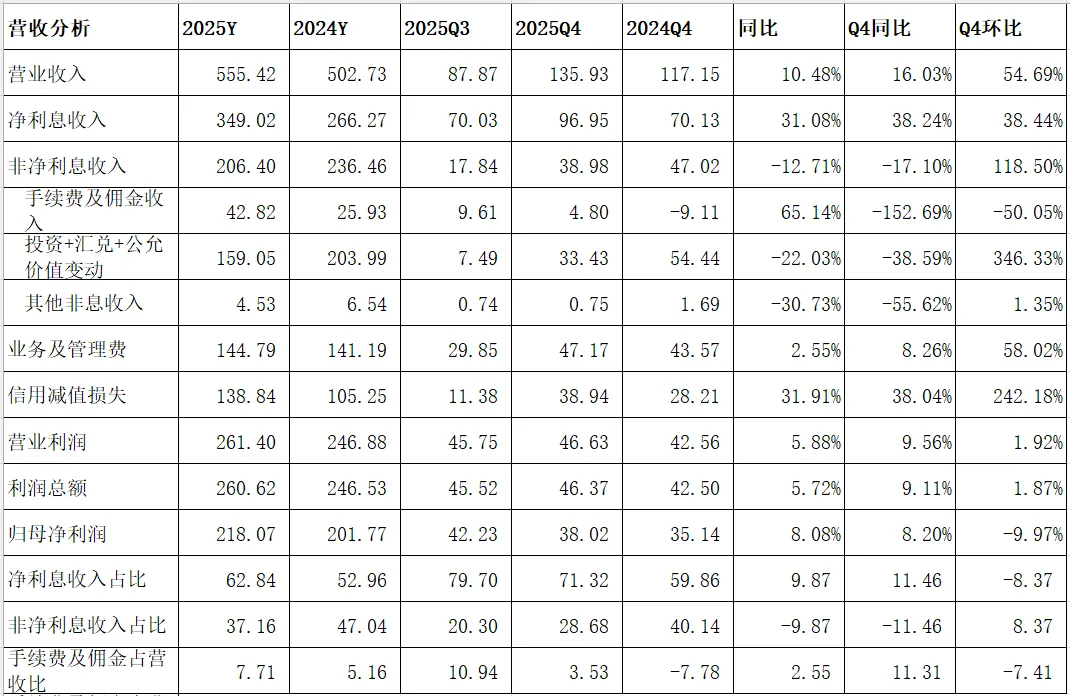

2、经营分析

分析:1-12月同比分析:营收同比增长主要是由净利息收入同比增长拉动,而非净利息收入却同比下降了。关于这两部分内容后面展开详细阐述,这里就不重复了。其次,利润同比增低于营收,主要是加大了信用减值损失计提力度调节利润影响导致。另外,手续费及佣金收入占比有提升,这有利改善营收结构。

Q4分析:营收同比增长主要是由净利息收入同比增长影响导致,推测可能受益于净息差改善以及加大资产扩张力度共同影响导致。而非净利息收入同比下降了,主要受公允价值变动损益等同比下降影响。其次,利润同比增速低于营收,主要是加大了信用减值损失计提力度等影响导致。关于环比,主要受季节性波动影响,这里就不展开了。

最后拉通全年来看,营收延续了增长势头,且同比增速高于一季度,中报和三季度,呈现向好趋势。再看归母净利润,同样延续了增长势头,同比增速高于一季度和三季度,略低于中报,同样呈现向好趋势。未来如何变化,还需要持续跟踪和观察。

2.1 净利息收入分析

2.1.1同比分析

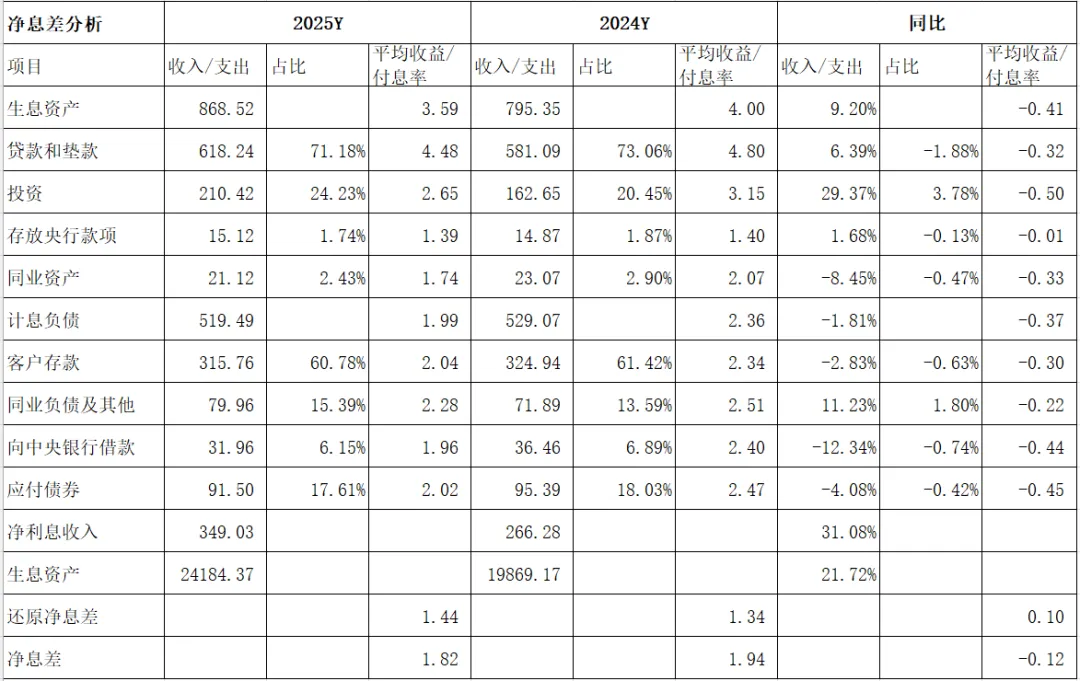

分析:如上图所示,净息差同比下降12个基点,其中资产收益率同比下降41个基点,主要受贷款和投资收益率下降影响导致;计息负债成本率同比下降37个基点左右,主要受同业负债,应付债券、存款等负债成本率下降影响导致。另外,根据净利息收入除以生息资产计算出来的净息差同比提升了10个基点,下面欢迎净息差统一口径进行分析。

由上可以看出,还原净息差同比提升了,再加上生息资产大力扩张,通过以量补价方式实现了净利息收入同比增长;且同比增速高于一季度,中报和三季度,还创近五年新高。最后,相比去年同期,改变了净息差同比下降走势,且和2023年净息差一致,呈现向好趋势。

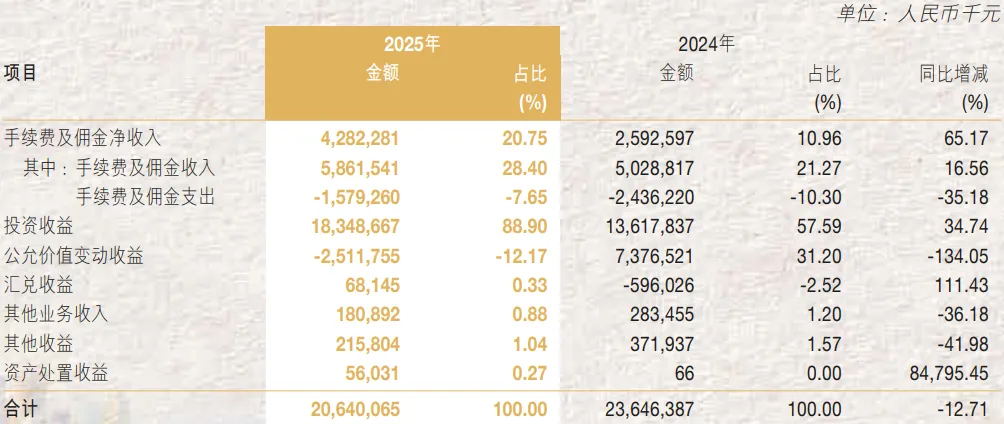

2.2 非净利息收入

分析:由上图所示,手续费及佣金收入同比增长主要是受代理、贷款及担保以及资产托管等业务增长拉动,且同比增速高于一季度,中报和三季度,呈现向好趋势。另外,其他非利息收入同比下降主要受公允价值变动损益等同比下降影响,原因主要受债券价格下跌导致。

3、不良贷款分析

3.1 资产质量

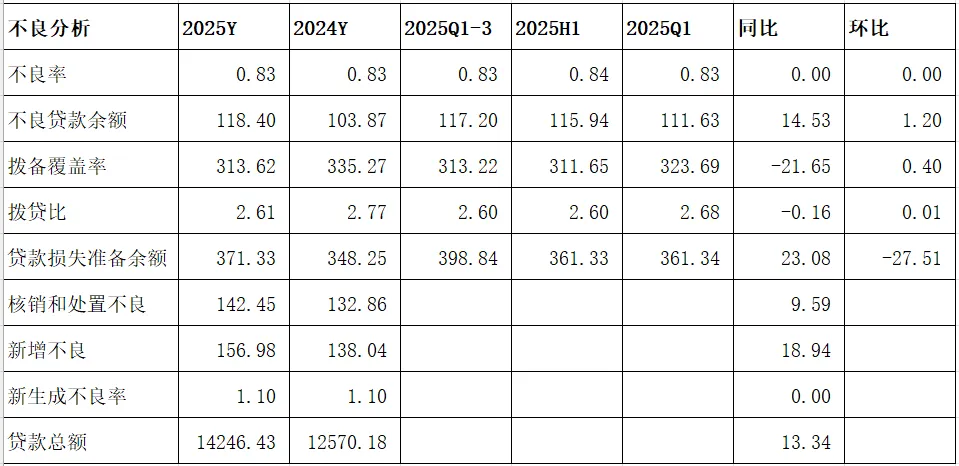

分析:如上图所示,不良率同比持平。另外,因未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.10%,和去年同期持平,这说明资产质量比较稳定,咱无明显波动,未来还需要持续跟踪和观察。

其次,拨备覆盖率和拨贷比同比都下降了,但都满足监管要求。因此,整体来看资产质量风险是可控的。

3.2 五级分类分析

分析:由上图看出,关注类贷款同比下降了,但和环比提升了,再参考正常贷款迁徙率同比下降了,说明资产质量有波动起伏,但幅度都不大,未来仍需持续跟踪和观察。

4、资本充足率分析

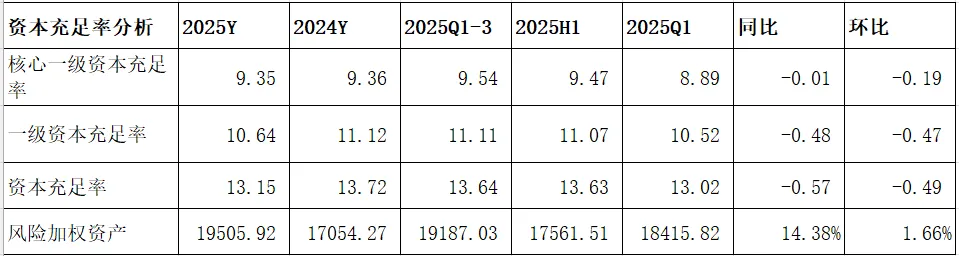

分析:如上图所示,相比去年同期,核心一级资本充足率同比下降了0.01个百分点,主要受中期分红实施以及其他综合收益同比下降等因素影响导致。

5、分红分析

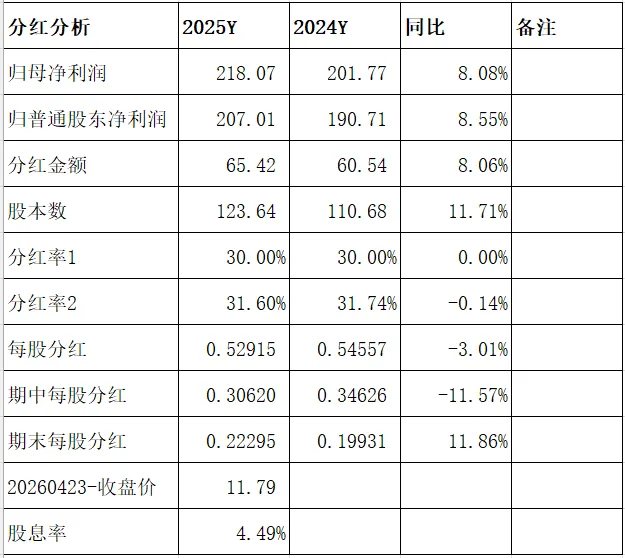

分析:如上图所示,归母净利润同比增长8.08%;分红金额同比增长8.06%;分红率占比30.00%,和去年同期持平。如果按归属普通股股东净利润来算分红率略有下降。每股分红金额同比下降了3.01%,明显低于利润增速,主要受可转债转股成功致使股本数增加影响导致。以2026年4月23日收盘价11.79元为基准,推算出来股息率是4.49%,高于一般银行理财产品收益率。

由上可以看出,南京银行每股分红金额同比下降了,再次例证了融资摊薄股东权益。

综上所述,通过以上分析,南京银行2025年年报整体业绩表现不错,营收和利润都增长不错。但通过拆解来看,扩张力度过猛,是目前点评十多家银行中唯一生息资产同比增速超20%银行,且主要还是通过投资超40%疯狂扩张拉动。再结合后面资产收益率来看,投资收益率下降50个基点,是所有资产收益率下降幅度最大的,完全靠量拉动。这种扩张未来不可持续。其次,非息收入同比下降明显,尤其是公允价值变动损益同比下降金额接近100亿,非常明显拖累业绩。尽管手续费及佣金收入增长不错,但占营收比不到8%,明显偏低。这说明中间收入提升还面临不少挑战。最后,就是零售资产质量风险有所提升,受房地产市场调整影响,未来需重点关注风险变化。

先来看表现好的地方,这主要体现在:一是资产延续了扩张势头,且同比增速高于一季度和三季度,略低于中报,但仍保持两位数增长。二是营收延续了增长走势,且同比增速高于一季度,中报和三季度。三是还原净息差同比提升了,再加上生息资产大力扩张,通过量价齐升实现了净利息收入同比增长,且同比增速高于一季度,中报和三季度,呈现向好走势。最后是归母净利润延续了良好增长势头,且同比增速高于一季度和三季度,略低于中报。

但与此同时,也要看到不足之处。这主要体现在:一是非净利息收入同比下降了,主要受公允价值变动损益下降影响导致;二是核充率同比下降了,主要受中期分红实施以及其他综合收益等同比下降影响导致;三是分红同比下降了,主要受融资导致股本数增加影响导致,摊薄了股东权益。

风险提示:以上只是知识分享,仅代表个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!