楼市月报 | 4月南京成交破万,“五一”过后要提价?

- 2026-06-10 20:14:22

“热力南京”再次具现化了!

“五一”假期(5月1日—5日)全市接待的游客量超过了1368万人,累计消费了171.82亿元,较去年同期分别增长了12.23%和12.30%。

同样火热的,也表现在了房地产行业,如果加上这一笔“消费”,南京五一期间的资金流动还要上一个新台阶!

不过,今年五一楼市并不是简单的全面大热,而是成交端的韧性更强了。客户没有盲目进场,但真正看准价格、产品和优惠窗口的人,决策速度明显加快。

这一把火,其实从3月份就烧起来了,4月不仅没有熄,而且还在持续。

4月南京楼市,最值得注意的不是成交继续冲高,而是供应端突然放量了。这一轮放量后,成交端是否还能稳住呢?加上政策继续宽松之后,市场信心能否进一步修复呢?

@戴璇南京好房

4月南京楼市的关键词,不是“反转”,4月更像是“金三”行情的延续和消化,而不是新一轮快速上冲。

首先,供应端持续放量,单月供应创年内新高,是市场信心恢复的一个前置信号,也说明房企开始更积极地拿出货量测试市场承接能力。

其次,成交端虽有回落,但并未明显转弱。只要成交没有出现快速下滑,就说明需求端仍有一定支撑。

第三,政策环境仍在托底。4月南京公积金政策继续优化,降低使用门槛、扩大异地贷款范围,本质上是在继续降低购房家庭的资金成本和准入门槛。它和3月政策形成接力,共同维持了市场活跃度。

第四,同比差距收窄,比单月涨跌更值得关注,这是在弱复苏中寻找新的平衡。

政策窗口仍在,市场情绪有所修复,但选择房子仍然要看结构,而不是看热闹。

“五一”假期:稳中有升、结构分化

新房方面,4月30日-5月4日五一假期5天,南京全市新房累计认购1286套,成交892套。相比2025年五一,认购量微降4.2%,但成交量小幅上涨3.7%。

更值得关注的是:

某平台数据显示,五一期间累计认购718套,同比大涨54%。

当前大背景下,渠道认购明显放大,说明今年客户买房更加依赖比价、筛选和专业服务,开发商也更依赖渠道、优惠和节点政策来推动成交。

从项目表现来看,热度主要集中在三类盘上:

一是价格“大打折扣”的刚需盘,比如江宁滨江的大华锦绣前程,两年前120多万起,现在门槛价80多万,假期首日就吸引了60组客户看房。正方新城在整个假期里,也认购了40单。刚需市场不是没有需求,而是对价格越来越敏感。

二是产品标签清晰的主城改善盘,比如软件谷的雨花新澍,“高学历高收入人群+软件谷入场券+四代宅+新青年社区+地铁旁+雨花商圈”,4月销冠盘,五一也是妥妥卖了70多套;燕子矶的保利国贸璟上、龙湖北城央璟颂,以及江宁的金茂樾满云川也都占据了地段、交通等优势,未来流通性不会差,所以都保持了不错去化,成交30-40套新房。

三是资源稀缺、兑现能力强的高端盘,同样出现回暖信号。江南玖序五一热销超1亿元,凤起潮鸣5月1-3日累计销售额近2.3亿元,5月1日单日突破1亿元。高端客户同样没有完全退出市场,只是更看重核心地段、稀缺资源和资产安全性。

与此同时,多盘开始释放“收回优惠”、“即将提价”的信号。中建宁悦府、源上九里、央璟颂、金基晨樾府等项目都在五一节点后强化优惠倒计时。这说明开发商正在借假期成交热度,重新试探价格主动权。

但要注意,优惠回收不等于全市涨价。真正能收回优惠的,往往是成交表现好、库存压力小、客户持续进场的项目;对于竞争激烈、去化一般的项目,优惠倒计时更多还是营销动作。

二手房方面,五一假期累计网签1068套,同比上涨12.1%。5月1日-4日平台看房人数超过1.66万人,日均看房超过4000人。刚需和学区房的成交活跃度明显提升,说明二手房市场正在从“只看不买”转向“边看边成交”。

综合来看,2026年南京五一楼市的核心结论是:

市场信心在修复,但不是全面普涨;客户愿意出手,但只为真正有性价比、有确定性、有稀缺价值的房子买单。

四月新房:供应创年内新高,改善需求支撑市场

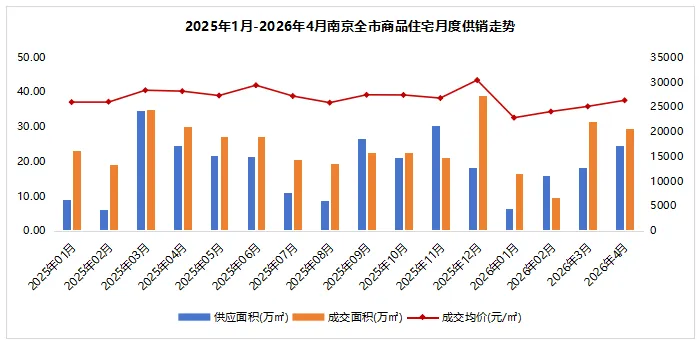

从新房市场看,4月南京楼市最明显的变化,是供应端开始持续放量。数据显示,4月南京全市新房供应约24.55万㎡,环比上涨36%,单月供应创下年内新高。金三月的成交量冲高后,房企4月明显加快了推盘节奏,显然是想借政策宽松和“金三银四”的热度加速入市。

△数据来源:克而瑞南京

不过,成交端并没有继续冲高。4月南京新房认购2840套,较3月的2634套环比上涨7.8%,同比增长28.4%;网签住宅成交2483套,环比下降5.6%,同比上升3.5%。说明市场热度仍在,但成交落地节奏有所放缓。

价格端也释放出一定积极信号:4月新房成交均价为29019元/㎡,环比上涨7.2%。当然,这能简单地理解为全市场普涨,更可能跟成交结构变化有关——核心板块、改善产品、高总价房源成交占比提升,拉动了价格表现!

项目表现上,4月南京新房成交热度仍集中在少数头部项目。

销售金额榜中:

联发雨花新澍(软件谷),4.06亿元,位居第一

颐和金陵印(雨花安德门),3.92亿元,位居第二

凤起潮鸣(河西南),3.24亿元,位居第三

△数据来源:克而瑞南京

这些项目的共同特征并不是单纯低价,而是位置、产品、板块预期或改善属性更容易被市场接受。也就是说,4月新房市场并不是“所有项目一起热”,而是好板块、好产品、强改善项目更容易跑出来。

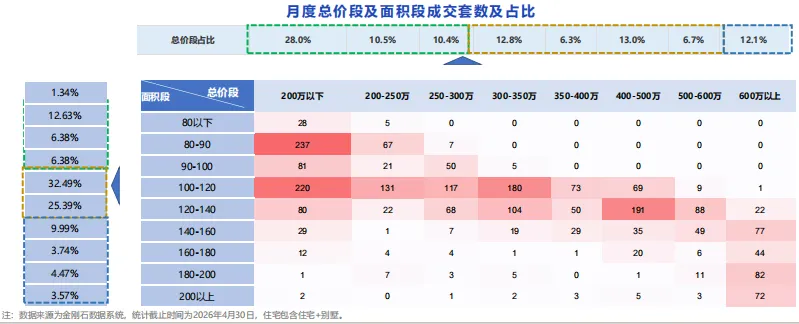

从成交结构看,改善需求正在成为支撑新房市场的重要力量。4月南京140㎡以上户型成交占比达到21.77%,环比微涨2.37%;三房和四房仍是成交主力,总价300万元以上房源成交占比提升,尤其600万元以上房源占比上涨约2%。这说明,真正有购买力、改善意愿更强的客户,仍然愿意在这个阶段出手。

但是,但也要看到,4月新房市场的热度并不均匀。过去只要有政策、有窗口期,市场可能会出现一波集中释放;但现在,成交能否持续,最终还是要看项目本身的价格诚意、产品力和板块兑现能力。

所以,4月南京新房市场更准确的判断是:供应端明显放量,成交端较3月高点小幅回落,但整体热度尚可;改善需求仍在释放,市场从政策驱动下的集中活跃,进入到项目分化下的真实去化阶段。

四月二手房:成交破万套,但“价格分化、产品分化、预算分化”

如果说4月新房市场的关键词是“供应放量”,那么二手房市场的关键词就是:成交量继续站上高位,但买方并没有无差别追涨。

数据显示,4月南京二手房成交10599套,环比上涨19%,同比上涨8.4%,并且达到近4年来的单月成交高位。叠加3月成交表现,南京二手房在“金三银四”两个月累计成交接近2万套,市场流动性明显改善。某平台数据显示,4月挂牌均价为19952元/㎡,环比增长3.2%。

这组数据说明,4月南京二手房市场确实比年初更活跃,也比去年同期更有成交支撑。但这里要特别注意,成交量放大,不等于价格全面反转;挂牌均价上涨,也不等于所有房源都能涨价成交。

从重点板块来看,河西的表现就很有代表性。

4月河西二手房成交370套,比3月减少62套,成交额和成交面积同步下降,说明3月高位之后,河西二手房成交量能有所回落。但与此同时,河西加权均价几乎没有明显变化,价格并未出现明显下探。也就是说,河西不是全面转冷,而是进入了量缩、价稳、结构上移的状态。

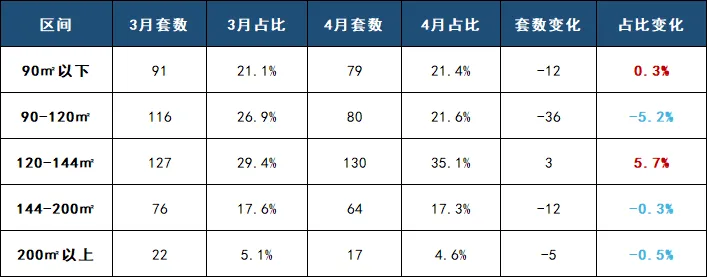

结构上,4月河西120-144㎡面积段成交130套,占比从3月的29.4%提升到35.1%;成交中位面积也从121㎡提升到126.7㎡。这说明,改善型三房、四房产品依然是河西二手房成交的核心支撑。

预算段上,300-500万仍是主战场,4月成交150套,占比从3月的38.9%提升到40.5%。

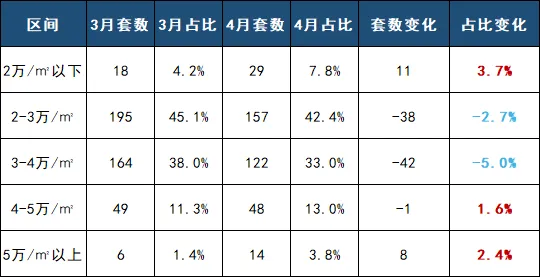

更值得关注的是单价结构的两端分化:

一方面,2万/㎡以下房源成交占比上升,说明部分低总价、低单价房源仍然需要靠价格换流动性;像金马郦城、紫金西区中央等小区里,都是成交均价环比跌幅超过10%。

另一方面,5万/㎡以上房源成交从3月的6套增加到4月的14套,说明优质高端资产仍有买家承接。要么品质好,要么是新城双本的好书包,比如中海塞纳丽舍、西堤国际、颐和源璟等小区里,均是成交均价环比涨幅超过10%。

这背后其实反映的是同一个逻辑:普通房源要靠让价,高品质改善房源要靠确定性,高端资产要靠稀缺性。买方不是不买了,而是更挑了!

南部新城的二手房表现,则更像是“量价基本企稳,结构小幅调整”。

4月南部新城成交27套,3月成交29套,两个月成交量基本持平,说明区域二手房需求保持了相对稳定的流速。价格端,南部新城平均单价从3月的3.60万/㎡微涨至4月的3.64万/㎡;但套均总价从492万元降至482万元,套均面积从136.47㎡缩小至131.54㎡。

这说明,4月南部新城并不是简单涨价,而是成交结构发生变化:3月部分170-190㎡大户型集中成交后,4月成交主力转向面积稍小、但单价更高的刚改和首改品质房源。

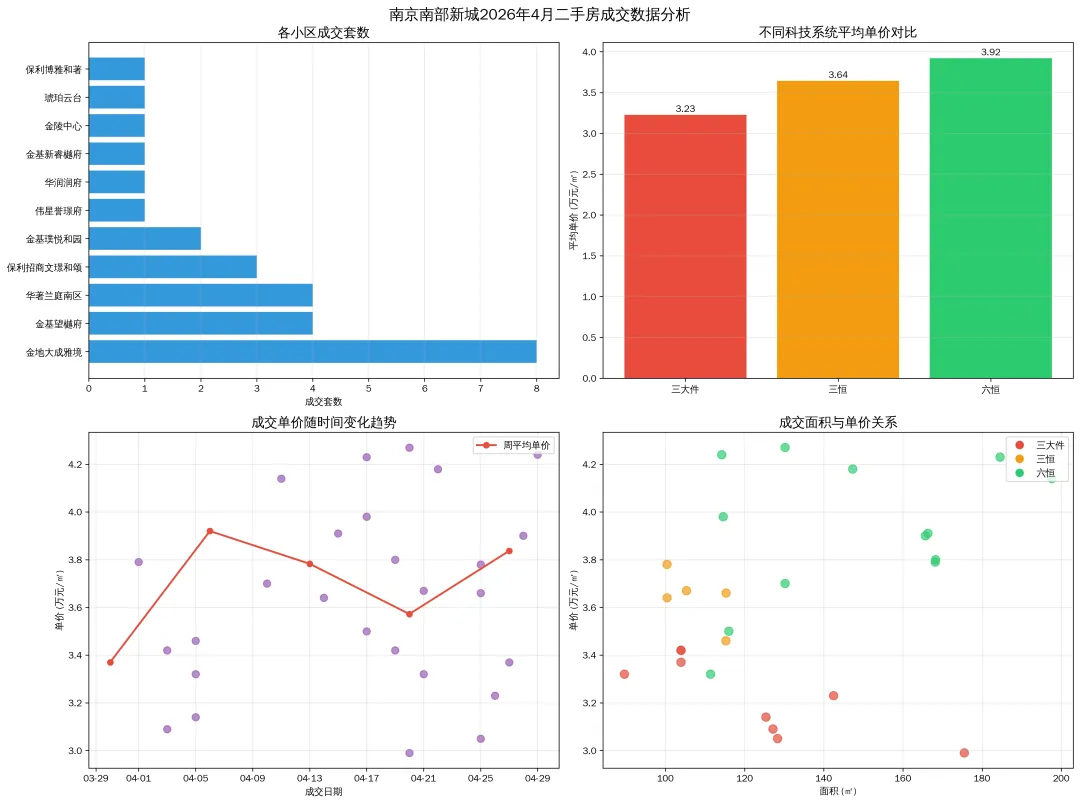

小区层面的分化更直接。金地大成雅境作为成交主力,4月成交8套,但平均成交单价从3月的3.31万元/㎡下降至3.21万元/㎡,最低成交单价跌破3万元/㎡,说明部分主力小区仍在通过价格下探加速出手。伟星誉璟府作为板块价格标杆,3月成交3套,均价4.53万元/㎡;4月仅成交1套,单价回落至4.14万元/㎡,高价位房源在快速去化后,接盘动能有所减弱。

但另一边,金基望樾府却表现出较强韧性。3月仅成交1套,单价3.91万/㎡;4月成交放量至4套,均价稳中有升至3.93万/㎡。这说明,高品质产品仍然能获得改善客群认可。尤其在南部新城,科技系统对二手房价值的锚定作用正在变得更明显。

从科技系统看,六恒系统3月、4月分别成交11套和13套,均价稳定在3.91万元/㎡和3.92万元/㎡;三恒系统均价从3月的3.46万元/㎡上涨至4月的3.64万元/㎡;而“三大件”房源均价则从3月的3.34万元/㎡继续下滑至4月的3.22万元/㎡。同一个板块内部,产品力差异正在被成交价格重新定价。

所以,4月南京二手房市场不能简单写成“全面反转”。更准确的判断是:成交量已经明显修复,市场流动性改善,但价格端仍然高度分化。核心板块、改善面积段、强产品力房源更容易获得承接;普通房源和弱产品房源,仍然需要通过价格让步换取成交。

对买房人来说,4月二手房市场释放的信号很清楚:现在不是不能买二手房,而是要更重视筛选。成交活跃给了卖方一定信心,但分化仍然给买方留下议价空间。真正值得关注的,是那些价格已经充分调整、产品力仍有支撑、未来流通性更确定的房源。

土地市场:19幅宅地成交,但真热度只有一块

⏳ 4月南京共成交19幅纯住宅用地,总成交金额约66亿元,总建面约93.8万㎡。从成交规模看,4月土地端并不算冷清,供地和成交数量都有存在感;但从溢价表现看,市场热度明显集中在少数优质地块上。

最典型的信号,是江宁百家湖G08地块。由嘉宏集团竞得,并打出27%的溢价率;其余地块均为底价成交。房企并不是全面恢复拿地积极性,而是对地块质量、板块成熟度、未来销售确定性有更高要求。

📢 这一点与新房、二手房市场的表现其实是呼应的。4月新房供应端持续放量,成交端较3月峰值有所回落,但下滑幅度有限,说明市场承接力还在;二手房成交突破万套,但板块内部依然存在价格分化、产品分化和预算分化。土地端也是同样逻辑:市场不是没有热度,而是热度越来越集中。

对开发商来说,当前拿地逻辑已经从过去的规模扩张,转向更重视安全边际和确定性。能吸引房企溢价出手的,通常要同时具备几个条件:板块成熟度高、客群基础稳定、产品有溢价空间、未来销售去化有保障。百家湖G08能够形成溢价,正说明核心成熟板块的稀缺宅地,依然有市场吸引力。

如果你正在观望2025年改善,务必思考一个问题4月南京楼市,热度还在,但分化也更清楚了。

整体来看,4月南京楼市延续了“金三”的市场温度,但节奏已经从3月的集中释放,转向更真实的消化和分化。接下来,5月和6月更值得观察三个指标:

第一,供应放量之后,新房去化能否继续跟上;

第二,二手房成交破万后,价格端能否真正企稳;

第三,土地市场是否会出现更多优质地块竞争,还是继续维持“一两块热、多数底价”的格局。

如果这些指标能够继续改善,南京楼市的边际修复就会更扎实!

*以上部分照片来源于其它网站,如果侵权请及时留言联系。

▼有你想看的精彩▼

【河西中】华新城 | 海玥名都 | 海玥万物 | 华润悦府 | 宏图上水云锦 | 保利天悦 | 铂悦金陵 | 涟城 | 御江金城 | 汇锦国际 | 颐和源璟 | 保利云际 | 丹若园

【南京湾】天鹅堡花园 |万科翡翠滨江 | 海珀滨江 | 伟星长江之歌 | 天琴华樟 | 滨江ONE | 中宁府