01引言

2026年1月以来,南京房地产市场在政策端迎来重要发力——年初落地的人才房票政策、3月20日发布的“宁六条”新政和4月16日发布的公积金新政,形成了短、中、长期相结合的政策组合。

从运行效果看,政策并非简单叠加,而是在激活刚需、疏通置换、改善供给三个层面形成衔接,共同推动了市场从年初的相对低位向3-4月的环比明显回升过渡。

当前市场的修复和”小阳春持续“并非整体同步上行,更多呈现为政策驱动下的结构性回暖与板块分化。

02政策端:多重政策叠加,构筑分层施策体系

1. 政策要点汇总

2026年开年至今,南京房地产市场相关政策按时间线梳理如下:

2. 政策逻辑的定性分析

至此,南京楼市形成了“短中长期”政策合力:

短期,靠人才房票降低首付门槛激活刚需,靠公积金新政释放存量资金——逐月还贷留存标准从12倍降至6倍后,缴存人可将多余资金自主支配或追加还贷,实质上是将沉淀在个人账户中的资金重新激活为可支配的购买力。这一调整虽不改变贷款总额,但提高了资金使用效率,为正在看房的刚需群体提供了额外的月供缓冲空间。

中期,靠“卖旧买新”贴息和代际互助打通置换链条——公积金新政将代际互助从“付首付”扩展至“共同贷”和“共同还”的全周期支持,父母可作为共同借款人共享家庭贷款额度。这意味着一个年轻家庭的购房能力不再仅取决于夫妻双方的公积金,而是可以纵向整合两代人的缴存资源。叠加“宁六条”中“卖旧买新”贷款贴息1%的政策红利,二手房出手后的再购能力得到实质性增强,置换链条从“想换房”到“能换房”的转化效率进一步提高。

长期,靠差异化供地改善供给结构,靠异地贷款扩围吸附增量需求——公积金异地贷款从苏皖17城扩展至安徽全域共29个城市,南京对周边都市圈缴存人的吸附力显著提升。这一调整的长期价值在于:当南京自身的人口增速放缓时,公积金异地贷款相当于打开了一条跨省引入增量购房需求的制度通道。与此同时,“宁六条”中“一类群体一策”的差异化供地思路,从土地端为适配这些增量需求提供了空间载体。

这一组合拳的精准性和递进性,是本轮回暖区别于过往周期的核心特征。 从1月人才房票落地到3月“宁六条”发布再到4月公积金新政加码,政策供给的节奏与市场需求的释放形成了有效共振——不是一次性把子弹打光,而是逐层递进、环环相扣。

03市场端:一二三级市场温差明显

1. 土地市场:成交量低位运行,市场延续理性

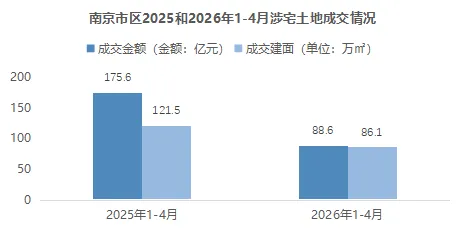

2026年1-4月,南京市区共成交涉宅用地16宗,成交土地出让金约88.6亿元,成交建面86.1万㎡,溢价率0.66% 。

数据来源:克而瑞系统,普睿整理,不含六合、溧水、高淳数据

从整体上看,南京市区1-4月涉宅用地呈现以下特点:

一、基本以底价成交,房企拿地态度审慎。 成交16幅涉宅地块中,除百家湖G08地块溢价27.75%,其他均以底价成交;1-4月成交涉宅土地整体溢价率仅0.66%,这一态势反映出房企高度审慎,聚焦确定性板块。

二、核心地块与政策性供地并行,供地结构分化。 整体呈现市场化和保障性双轨并行的格局。

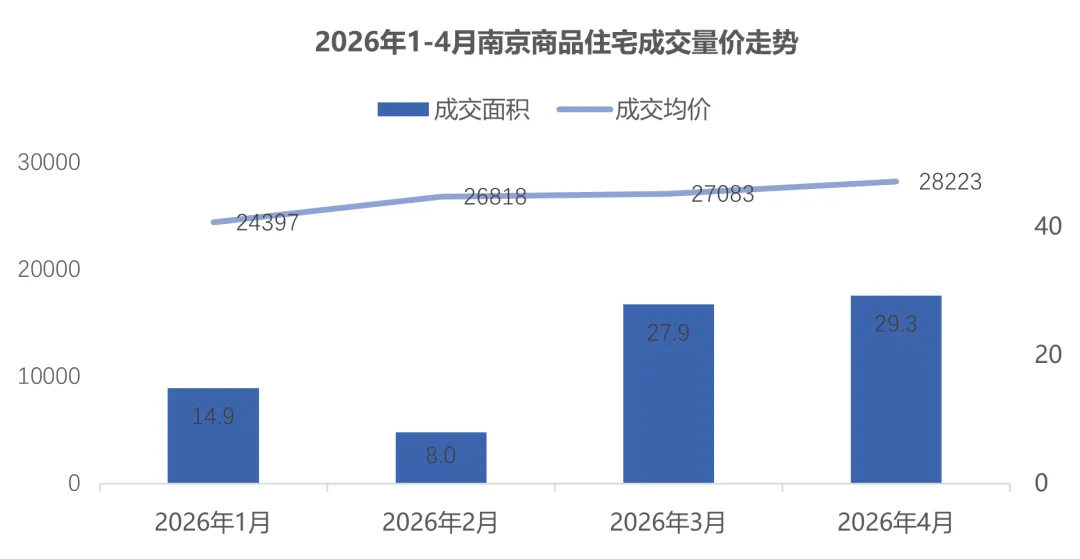

2. 新房市场:量价逐月修复,4月创年内新高

据克而瑞系统数据显示,2026年1-4月,南京新建商品住宅成交面积80.1万㎡,同比下降12.6%;成交均价26976元/㎡,同比下降10.9%。

市场整体成交呈现“小阳春持续”走势:1月平稳开局(14.9万㎡),2月因春节假期探至年内低点(8.0万㎡),3月在政策组合拳驱动下强势反弹(27.9万㎡),4月延续修复态势,成交面积进一步攀升至29.3万㎡,刷新年内单月峰值。从3月开始,成交环比增长248.1%,同比仍有9.6%的下降;而4月"小阳春持续",成交环比增长5.1%,同比增长11.4%。

成交均价方面:自1月以来,南京商品住宅成交均价持续走高,至4月成交均价28223元/㎡,环比3月小幅上扬4.2%,但同比25年4月仍有8.1%的下降。

3月“快速回升”、4月“小阳春持续”的节奏表明:在政策脉冲过后,市场并未出现快速冷却,而是进入了温和的持续性修复通道。4月成交面积同环比由负转正是市场修复成色提升的重要信号。

数据来源:克而瑞系统,普睿整理,不含溧水、高淳数据

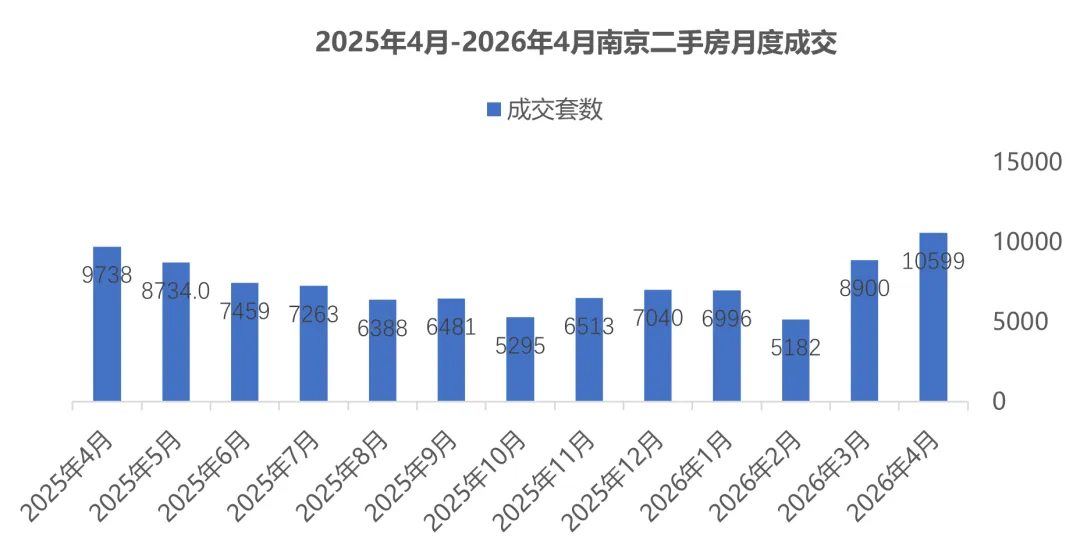

3. 二手房市场:4月量升库降,库存降至年内最低

二手房市场一季度触底回升后,4月成交量进一步释放。根据南京网上房地产数据显示,2026年1-4月南京二手房累计成交31677套,同比微增1%。

分月度来看:2026年1月成交6996套,节前平稳运行;2月受春节因素影响回落至5182套,为年内低点;3月回升至8900套,政策效应开始显现;4月成交10599套,环比增长19.1%,同比增长8.8%,创近一年来单月最高水平。

数据来源:南京网上房地产,普睿整理

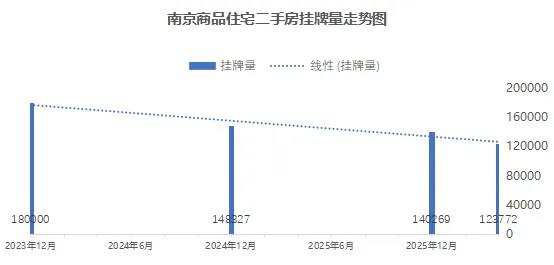

挂牌量方面:截至4月30日,南京二手房总挂牌量约12.4万套,较2023年18万套的历史高位减少超5万套,为近五年来新低。挂牌量的下降,或表明卖方预期开始稳定,供需关系进入再平衡阶段。

数据来源:南京网上房地产,普睿整理

04区域端:板块分化持续,成交冷热不均

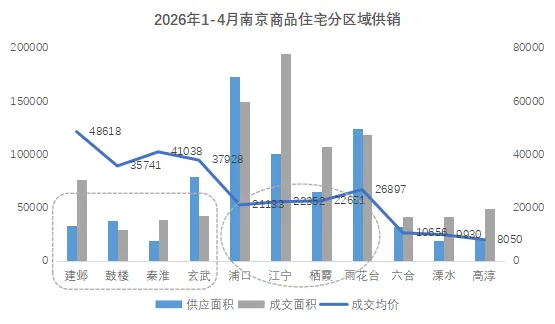

2026年1-4月,南京全市商品住宅累计成交7024套。不同板块的市场表现,呈现明显分化。

数据来源:克而瑞系统,普睿整理,含溧水、高淳数据

核心价值板块(建邺、鼓楼、秦淮、玄武):均价较高,供应偏紧。 建邺成交均价超4.8万元/㎡,秦淮成交均价约4.1万元/㎡。核心板块房源供应相对有限,整体呈供不应求特征。产品结构以改善型为主,150㎡以上户型成交占比接近六成。

4月核心区域延续“价高量稳”。河西凤起潮鸣、RICI瑞玺项目小幅推新,月销分别约4000万元、3000万元,整体保持推盘克制、流速平稳。而南部新城也以改善产品续销为主,流速相对稳定。

刚改主力板块(浦口、江宁、栖霞、雨花台):成交量较大,均价平稳。 1-4月江宁单板块成交量19.5万㎡、1639套,位列全市第一。该类板块成交均价维持在2.1-2.5万元/㎡区间,性价比特征明显,供求关系整体平稳。

4月,联发雨花新澍蝉联全市销售金额、套数和面积三冠;颐和·金陵印在全市400万以上项目中包揽成交面积、套数、金额三项第一,并以约4亿元成交额位居全市项目金额榜第二。在江宁板块,樾满云川和江宁金茂府分列1-4月全市项目销售金额榜第二、三位,金茂南京也蝉联房企销售金额、面积双榜首。

远郊承压板块(六合、溧水、高淳):库存水平较高。 受前期供应较多、需求支撑相对有限影响,与主城板块相比,活跃度存在明显差距。

当前成交量回升较明显的板块主要具备两类特征:

一是人才政策精准覆盖的产业聚集区。 以雨花软件谷板块为例,区域内科技企业集中、青年人才占比较高,政策与客群需求匹配度较高。

二是产品力与性价比兼具的刚改主力区。 以江宁竹山路片区为例,轨道交通便利、第四代住宅产品创新、合理的定价,对成长型家庭的换房需求有一定承接力。2026年1-4月江宁以1639套成交位列全市板块第一。

05走势研判:从集中放量,到持续修复

二季度走势:从短期放量过渡至平稳运行

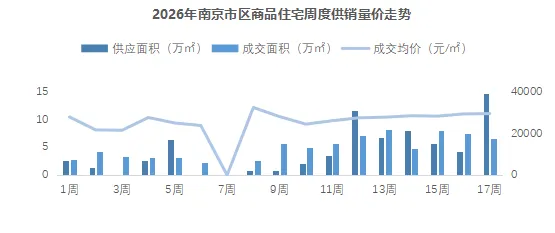

进入4月后,市场出现阶段性变化。从周度数据看,3月新房单周成交面积普遍站上5万㎡后,4月第15至17周延续了这一量级,成交面积分别在7.92万㎡、7.42万㎡、6.58万㎡,虽周度略有波动,但整体仍保持较高区间。成交均价也稳定在28222-30176元/㎡区间,波动较小。

成交量从“金三”的快速放量,过渡至“银四”的平稳运行,属于政策窗口期集中释放后的正常调整。

数据来源:克而瑞系统,普睿整理,不含溧水、高淳数据

综合来看,二季度的南京楼市,能否在政策窗口期的集中释放调整后,转向市场内生的持续性修复,5月成交数据将提供更多观察依据。

06结语

1-4月,南京楼市呈现“小阳春持续”的态势:

3月快速回升,4月升至年内新高,二手房库存同步降至近5年低点,但修复并不均衡——土地市场的审慎和理性,也印证房企拿地逻辑已从“全面铺开”转向“精准押注”。从结构面上看,市场回暖的红利也并未均匀洒向每一个板块、每一类产品。

当下,市场已进入“深度分化”阶段,南京楼市已从“普涨普跌”时代,进入了“核心突围、板块分化”的点状复苏。核心区域的确定性、产品的兑现力、产业集聚区的人口吸附力,正成为购房者决策的关键变量。