南京有个45岁的独身男子葛玉林,最近他离世了,可能大家的第一反应是,谁给他处理后事?

但大家先别想,我们有个更紧迫的事要考虑。

他有存款!

正常来说,可以在生命最后的时刻,委托家里某个亲属,或者找社会团体或者朋友处理身后事。

再不济,社区工作人员,也会在发现后,帮他处理最后的事情。

但是,正因为他有存款,现在反而成了他亲人的困扰。

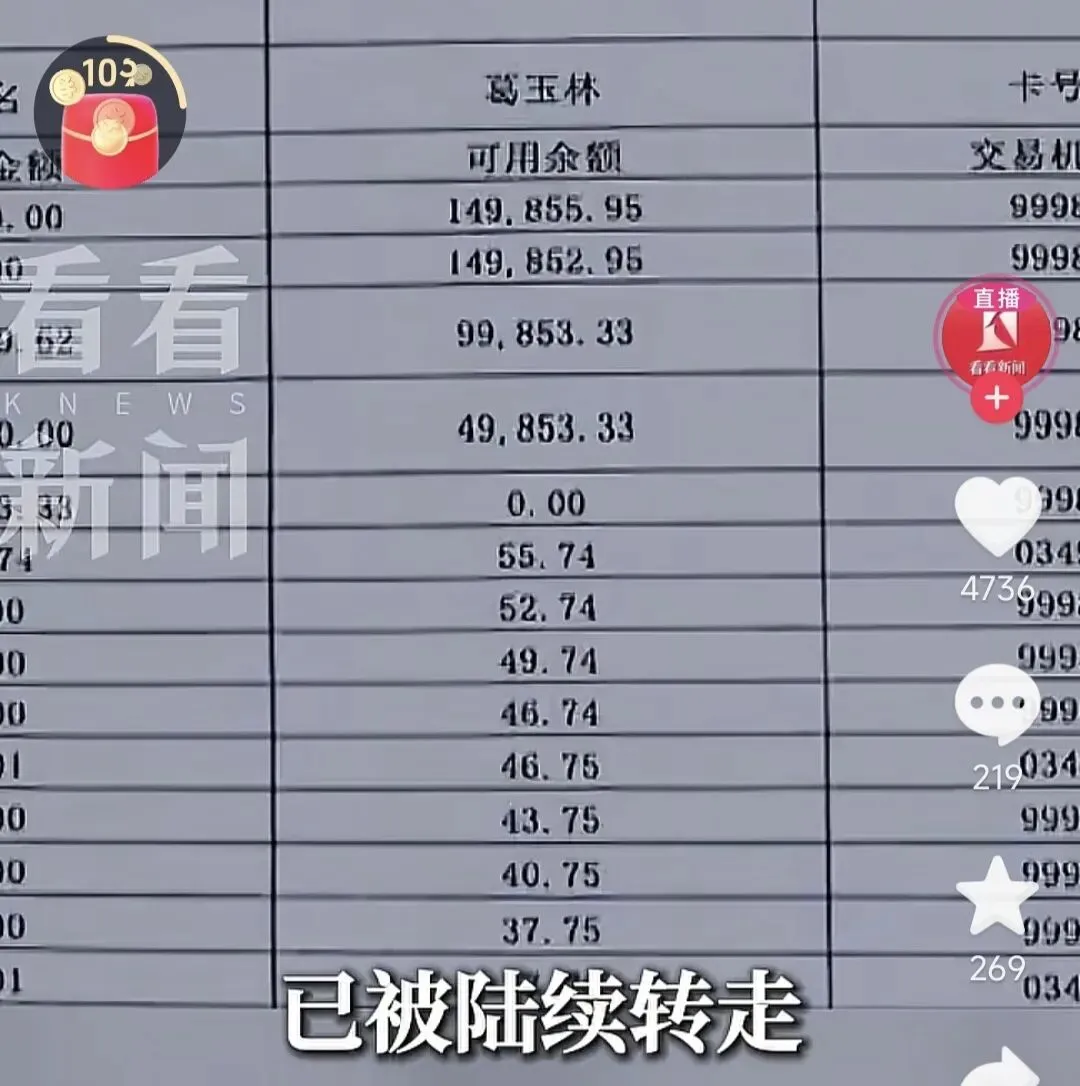

他有以下的遗产:南京鼓楼区房产1套、抚恤金5万元、银行存款15万元。

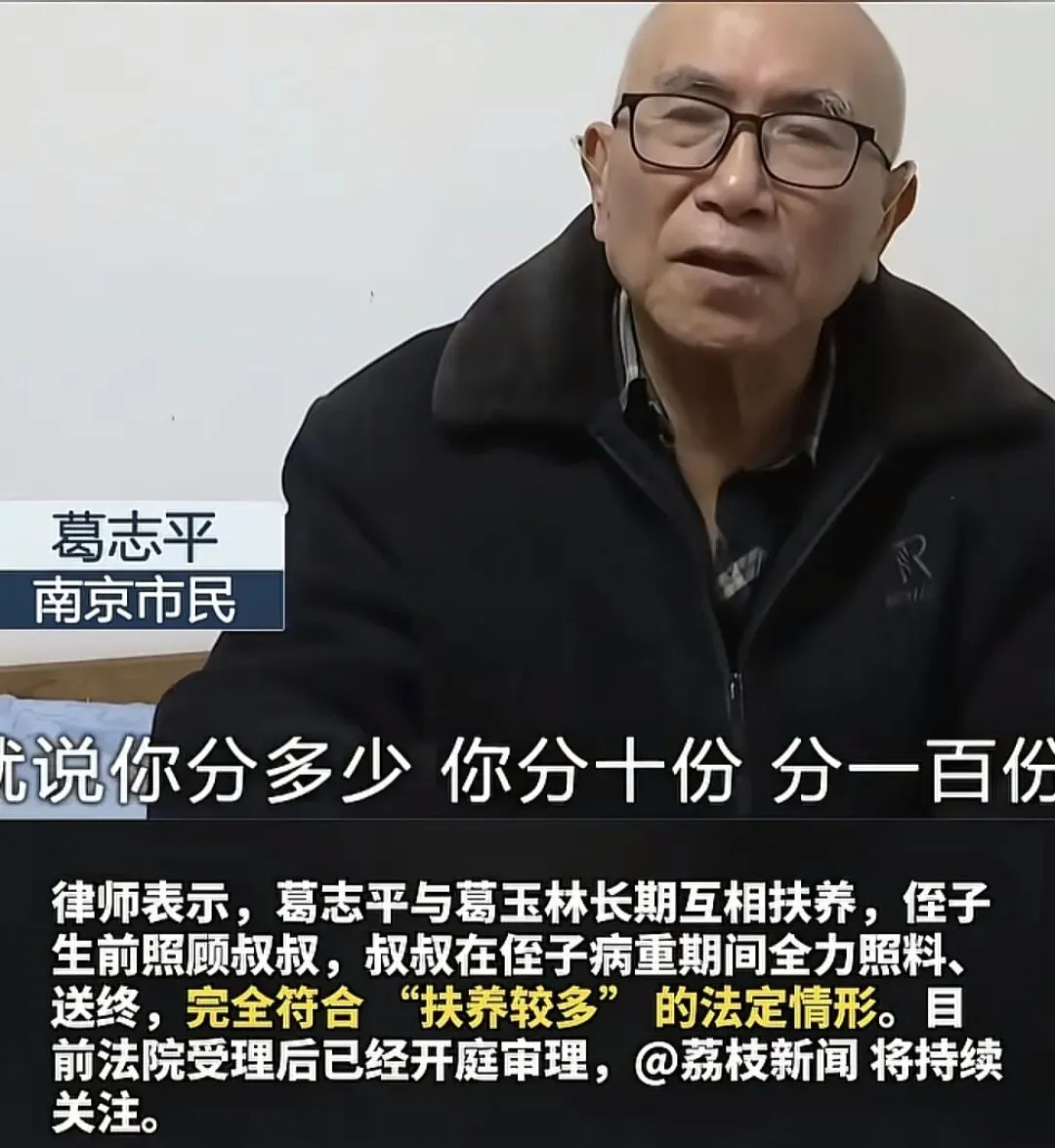

在大家的认知里,应该都会觉得这笔存款在办完身后事之后后,有结余的情况下,归长期照顾他的叔叔所支配。

但是,让人意外的是,这笔存款,反而被人分批转走了,这个人并不是照顾他到最后一刻的亲叔叔。

付出了心力的亲叔叔不仅一分钱没拿到,反而现在陷入了维权无门的境地。只能被逼无奈起诉被指定为遗产管理人的南京市鼓楼区民政局,案件目前处于审理阶段。

律师表示:葛玉林的叔叔,完全符合“抚养较多”的情形。

可能大家也会像我一样有疑惑和不解,这笔15万的存款,到底被谁转走了?最后他的叔叔能不能争取到自己权益?

相信随着案件的审理,很快会揭晓答案。

但在这里,我不禁开始担忧我未来的独身生活,会不会也有这种情况发生了。那么对于照顾我的最后时光的某个人,就特别不公平了。

所以,从现在开始,我就得提前规划好这些事情。包括有我可能没多少的存款,我可能会拥有的某些不动产,以及我的身后事之类的。

我打算分几步踏踏实实做好我的独身老年规划。

首先第一件事,提前办好意定监护,千万不能变成葛先生第二了。早早敲定靠谱的监护人,晚年日常照料、生病就医签字、遇事代办全都托付清楚,白纸黑字写明白,谁真心待我,我就托付给谁。

第二,把我仅有的剩余的存款什么的,提前理清,甚至可以做到登记造册,列清明细。之前看到新闻说,日本很多老年人,在晚年的时候,趁自己还能行动之时,把存款集中转到一两张银行卡里,交托给自己信任的人,以免账户过多,不便托付与操作。这一点,很有必要,我也要参照学习。

第三,做好医疗养老安排,提前选定常去医院,写下自己的就医意愿,大病小病如何治疗、要不要过度抢救全都提前想好。要么在医院附近生活,方便就医。要么就在繁华地段生活,方便觅食和活动。甚至还可以去云南,广东等地,气候宜人的地方旅居。

第四,预留一部分的应急资金,专门用来应付生病住院、请护工、日常养老开销。以免出现自己还能抢救,却没有钱的惨兮兮的状况发生😂

第五,把自己的个人证件与重要单据,统一放在一个固定的地方,告诉自己信任的人。避免出现日后证件丢失、手续繁杂无人打理的情况出现。

最后就是提前安排好身后事,一切从简,以不给最后照顾我的人添麻烦为第一准则,尽量把存款多多的留给那个人。这样他才可能觉得接下这件事,至少有点收获,不亏!

不知道大家,有没有想过自己以后的养老生活呢?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?