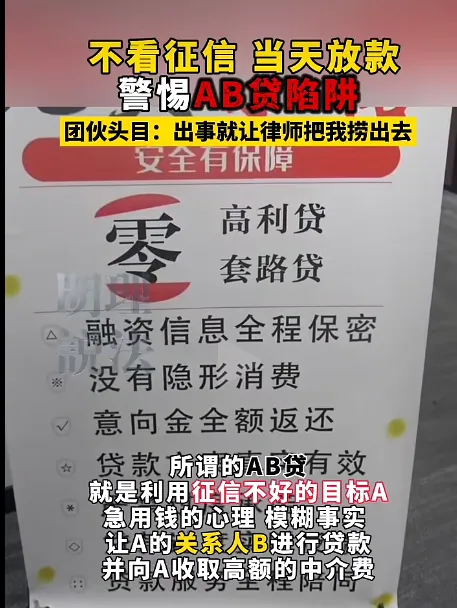

警钟长鸣!南京60人AB贷团伙被一锅端,涉案5000多万,助贷人别再赌了 !

- 2026-06-05 11:03:15

最近,南京警方的一则抓捕通报,在助贷圈炸了锅:60多名涉案人员,一个没跑。上到团伙头目、核心操盘手,下到一线业务员、话务员,甚至连财务后勤,全员被刑事拘留,整条AB贷黑色产业链,被连根拔起。

(图片来源于网络)

更触目惊心的是,经查实,这个团伙专门干着AB贷的勾当,涉案总金额高达5063万元。

看完整个抓捕细节,只想给所有助贷同行提个醒:别再抱着侥幸心理耍小聪明了,AB贷不是变通,是刑事犯罪,碰了,迟早栽!

伪装成“正规军”,内里全是坑人的套路

很多人对AB贷团伙的印象,可能还停留在“小作坊”“黑中介”的层面,但这个被打掉的团伙,伪装得足以以假乱真。

公司开在南京核心地段的高端写字楼里,装修气派,办公环境比不少正规公司还好;员工清一色西装革履,说话专业得体,一口一个“我们是正规助贷机构”“全程合规操作”。

更绝的是,他们对外使用的合同文本、资料模板,做得比很多持牌金融机构还要规范、严谨。只要你上门咨询,第一眼看到这阵仗,大概率会觉得:这家公司靠谱,找他们办事放心。

可就是这层光鲜亮丽的外衣,裹着助贷行业最肮脏、最坑人的套路——AB贷。

这里必须说句掏心窝子的话:AB贷从来不是什么“灰色操作”“合规变通”,它本质就是恶意骗贷,不管你用什么话术洗白,不管搞多少所谓的“合规隔离”,只要碰了,就是刑事犯罪,没得辩解,没得商量。

(图片来源于网络)

到底什么是AB贷?说白了就是“人情绑架式诈骗”

业内有人把AB贷叫做“人情世故贷”,但说白了,就是利用熟人关系,两头骗、两头坑的团伙式诈骗。

这里面有两个核心角色,一看就懂:

🌻 A角色:资质硬伤的急用钱客户

征信烂、多头负债,甚至是黑户、失信被执行人,自身条件根本达不到银行和正规金融产品的进件门槛,走正常渠道,一分钱都贷不下来,但又急着用钱周转,病急乱投医。

🌻 B角色:被蒙在鼓里的优质客户

征信干净、资质优越,有保单、有按揭房,查询少、负债低,本身就是银行的优质授信人群,自己完全能独立贷款,却因为抹不开亲戚、朋友的面子,稀里糊涂入了局。

中介就是抓住了A的“急”和B的“情”,两头隐瞒信息,把一场赤裸裸的诈骗,包装成“只是帮忙担保、走个流程”的小事,一步步把人拖进深渊。

(图片来源于网络)

AB贷的完整套路,每一步都是坑,防不胜防

很多人被坑,都是因为不懂其中的套路,觉得“只是帮个忙”“签个字而已”,可实际上,从你答应的那一刻起,就已经被算计好了。

我们一步步拆解,看完你就知道,这套路有多狠:

📝第一步:稳住A,画大饼拍胸脯

中介明明知道A的资质烂到根,根本过不了任何正规审批,但绝不会拒绝。反而会拍着胸脯打包票:“能做!肯定能批!额度稳,放款快,只要你配合,钱很快就到账。”

就这一句话,死死拿捏住了急用钱的A,让他彻底放下戒心。

📝第二步:找借口,强制要求找“担保人”

等A完全信任、上钩之后,中介就开始找借口了:“你这边风控风险太高,系统不放款,必须找一个资质好的亲友做担保,或者放款只能走别人的银行卡。”

还会特意设置严苛的门槛:“必须有达标商业保险”“要有按揭房贷”,说白了,就是精准筛选出优质的B客户,来当这个“接盘侠”。

📝第三步:洗脑A,拉亲友入局

接下来,中介会对着A疯狂洗脑,用一套固定话术忽悠:“只是签个字,走个流程而已,对你朋友没任何影响。”“就是帮忙担保一下,后续还款全是你自己来,跟担保人没关系。”

A急着用钱,又被这些话骗住,转头就去找身边最信任的朋友、最亲的亲戚,开口求帮忙。很多人抹不开面子,一口就答应了,殊不知,这一答应,就跳进了火坑。

📝第四步:双向欺骗,签字那一刻,坑就成了

最恶毒的地方就在这里——双向隐瞒,两头欺骗。

🚨A以为:自己是借款人,B只是帮忙担保,还款还是自己来。

🚨B以为:只是人情帮个忙,签个字,没什么风险,不会影响自己。

只有中介心里门儿清:真相完全相反。A从头到尾,就没有任何贷款资格,也从来没有贷到过一分钱。真正的借款人、签字人、负债人、还款人,全都是B!

所谓的“担保”“走账”“过流程”,全都是骗人的幌子。本质就是:忽悠资质好的B出面贷款,钱给A用,债让B背。这不是套路,这是标准的团伙骗贷,是刑事犯罪!

别再自欺欺人!正规担保和AB贷,天差地别

很多助贷从业者,会给自己找借口:“银行本来就有担保人业务,我这也是找人担保,有什么问题?”

大错特错!这两者根本不是一回事,一个合规合法,一个是刑事犯罪,别再自我麻痹了。

✅正规银行的合规担保:会提前如实告知担保人所有风险,明确说明如果借款人逾期,担保人要承担连带还款责任,会影响自己的个人征信;担保人是在完全知情、自愿的情况下签字,权责透明,比如夫妻共同房贷的担保,就是最典型的正规担保。

❌AB贷的虚假套路:全程刻意隐瞒、避重就轻,绝不会告诉B真实的负债风险,而是靠人情绑架和信息差,忽悠你签字;名义上是担保,实际上是把无辜的路人,变成了实际的借款人,这就是有预谋的团伙诈骗。

一句话总结:正规担保,是明明白白担责任;AB贷,是糊里糊涂背巨债。

为什么有人明知是坑,还敢做AB贷?

说来说去,还是贪念在作祟。

很多助贷从业者的初衷其实很简单:手上有大把A类客户,他们真实有资金需求,也愿意付服务费,但就是资质不达标,正规产品接不了。

于是就动了歪心思:靠AB贷这套玩法,把原本推不动、过不了审批的客户,强行包装、找人兜底,顺利下款成交,自己赚取高额的中介费。

短期看,好像是三方共赢:单子成了,佣金到手,客户也拿到了钱。但长期看,这就是埋雷,迟早会爆炸,而且一炸就是连锁反应。

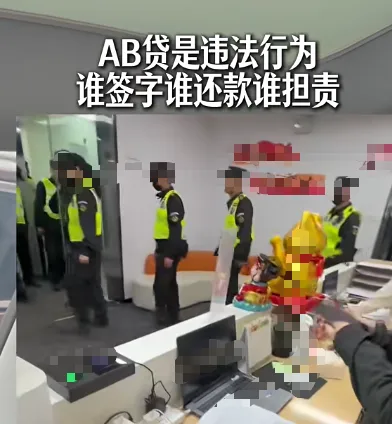

触碰AB贷的致命后果,谁都扛不住

南京这起60人被刑拘的大案,就是最好的警示。触碰AB贷,从来没有“全身而退”的可能,等待你的,只会是无法挽回的后果。

🎯后果一:亲友反目,人情尽毁

A本身就是资质有硬伤,才会走AB贷这条路,逾期、断供,几乎是大概率事件。一旦A停止还款,所有的催收、罚息、征信污点,都会一股脑压在B身上。

无辜背负巨额债务的B,必然会找A扯皮、追责。再好的亲戚、再铁的朋友,到最后,也会因为这笔糊涂债,彻底反目,老死不相往来。

🎯后果二:链条崩盘,全员被抓

B一旦明白自己被套路,背负了巨额债务,第一时间就会收集证据、报警维权。到时候,从顶层的团伙头目、核心骨干,到一线的业务员、话务员、财务后勤,整条产业链都会被一锅端,就像南京这起案件一样,全员刑拘,涉案金额一查到底,一个都跑不掉。

🎯后果三:行业生涯终结,面临刑事量刑

很多一线业务员会说:“我只是打工的,我不知情。”这句话,在法律面前,一文不值。

只要你参与了AB贷的推广、撮合、协助签字、办理流程,明知是套路骗贷还继续操作,就一律按团伙诈骗论处。涉案金额越高,量刑越重,任何所谓的“合规隔离”,都站不住脚,再怎么辩解,都没用。

一旦留下案底,这辈子都别想再从事金融、助贷相关行业,甚至会影响家人。

助贷人,真正的长久路,从来不是靠套路

很多人,为了赚快钱,铤而走险碰AB贷,最后落得个锒铛入狱的下场;也见过很多人,坚守合规底线,靠专业和诚信,把生意做得越来越稳。

其实做助贷,从来不是要把所有“做不了”的客户,都强行做成,而是在合规的框架内,匹配适合客户的正规产品。

真正专业的展业,不是靠AB贷这种歪门邪道,而是根据客户的开票、纳税、征信、经营情况,匹配那些低门槛、包容度高的正规企业贷、经营贷产品,用正规的政策,去承接那些资质有波动、有小瑕疵的客户。

靠套路骗贷换来的单子,赚的是刀尖上的快钱,早晚要还;坚守合规底线,靠专业匹配、正规进件,帮客户合理融资,才能安稳做业务、长久赚口碑。

AB贷从来不是业务变通,而是踩着法律红线的自杀式玩法。再难的客户,再高的佣金,只要碰AB贷,就是在赌自己的人生。

别心存侥幸,别以身试法。坚守合规,才是助贷人唯一的长久之路。

愿所有助贷人,都能守住底线,行稳致远。

声明:本文部分图文来源自网络,若有侵权,请留言联系小编删除!

网传催收大厂万乘金华分公司被端了? 信号新闻实探:是真的!是磐安县警方跨区抓的!

公安部、国家金融监督管理总局联手打击金融领域“黑灰产”犯罪!后附金融黑灰产常见骗局识别及避坑指南

换号也躲不掉?中原消金 “买号催收” 曝光:30 家委外催收围堵,一张织向失联借款人的贷后天网,是否侵害个人隐私安全?

【催收人必看】催收行业未来趋势,对一线从业者(催收员)的真实影响

【行业重磅】2026-2030 催收行业白皮书:告别阵痛,合规与科技决定生死边界。催收行业未来 5 年的核心判断

重磅!2026催收新规试运行、催收指引落地,催收红线划定,催收未来怎么搞?请看催收对照行为极简合规清单

点亮【赞】和【在看】,祝你有钱又有爱

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 科技聚焦 | 南京水利科学研究院:基于多源信息的网格化中小河流洪水预报模型及实时校正技术

- 构建具有南京特色、南京风格、南京气派的城市更新话语体系

- 南京大学一顺丰快递点对快递柜收超时费遭投诉,校方:已责令其取消收费、全额退费,并依据合同予以罚款,同时要求其张贴致歉公告

- 【5月17日·南京法盟俱乐部】"le petit BAC"工作坊 Atelier "le petit BAC"

- 藏不住了!南京睡莲已美成诗

- 合作交流|南京乐康健康科技有限公司首席科学家苗主任一行来肥合作交流

- 我的家乡南京老山传说

- 南京紫尧星院人才补贴5-15万

- 南京生化组织开展《化工企业设备检维修作业安全规范》集中培训会

- 南京半夜车辆爆胎,附近哪里有补胎和拖车救援?