在南京市区、高淳、溧水、六合的事业单位、公务员、央国企、教师、医生等单位的工薪族,在普通人眼里老师、医生是铁饭碗般的存在,工作稳定、旱涝保收,公积金交的还老高。但很少有人关注到,他们光鲜亮丽的背后,多少人被网贷折磨的身心俱疲。

近期就有粉丝咨询:自己有16万负债,月供15000多,还款压力太大,问有没有什么银行贷款能置换网贷的?

细聊之下了解:小姐妹去年入职事业单位,喜欢跟风赶潮流买包包和医美微整形,钱不够花的时候,就在网贷平台借了钱,等发了工资慢慢还。

等几笔账单压下来的时候才发现,每个月工资连月供还起来都够呛,好不容易事业编上岸,不敢逾期怕丢了工作,无奈之下继续向新平台借款,还前面的贷款。前期网贷很顺利的借出来了,方便又省事。等到月供越来越多的时候慌了,中途姐妹用AI工具给自己规划了一份贷款攻略,找朋友借钱养了3个月征信,结果AI平台推荐的几家银行,申请全部失败。

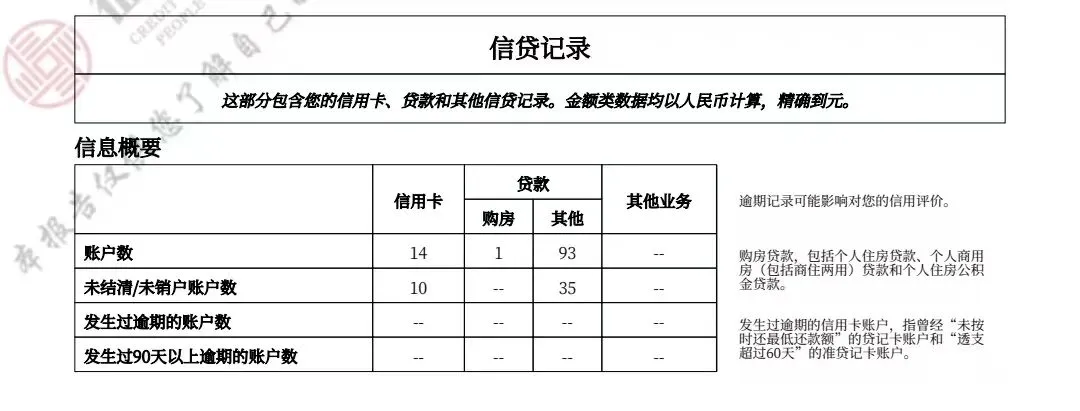

无意间在网上刷到我的文章,咨询的时候,她的网贷已经用了16万多,账户总数93笔,正在使用的35笔。

小姐妹资质亮点:入职的事业单位属于优质单位,属于不少银行眼里的好单位;公积金基数6800,本科学历。

不足的地方:入职才7个多月,最近2-3个月每个月都有3-4条的贷款查询记录。

像这种有学历、个税、公积金,刚出校园,有网贷在用的朋友,多数都存在着超前消费的习惯,以贷养贷并没有恶化的太严重,负债普遍几万到20万不等,上岸并不难,方法也不少,主要是断掉以贷养贷。

跟家人坦白

这种方式直接,立竿见影,成本也是最小的。有很多年轻朋友说不好意思跟父母开口,或不敢跟他们说,总觉得父母会对还钱这个事持否定意见。他们可能当时对你很失望,恨不得狠狠地抽你一顿,但培养了二三十年的孩子,总不想你刚步入社会就成老赖,变成信用黑户,失去选择的权利吧。

但凡家里有点条件,父母都会想方设法拉你上岸。去年有个甘肃客户,网贷用了26万,收入才3000-4000一个月,以贷养贷实在还不动了,跟家里开口,她父亲当晚把她臭骂了一顿,嘴里说要断绝父女关系,隔了两天他把钱凑齐了,让女儿当着他的面,把贷款一笔一笔还完。

所以,走投无路时,但凡父母有条件,不会不帮子女兜底,无非是你过自己那道关。

借助外部力量打破僵局

家里条件有限,帮不上自己,那就需要借助外部的力量,打破僵局。

到了以贷养贷这一步,征信花是必然的,查询多,账户多,月供高,直接做新增的可能性微乎其微,几乎都是债务重组。

负债重组不是教你不还钱,而是用另外一种方式上岸,全程分3大步:

1、征信养护6个月。用户不用为高额月供愁的吃不下,睡不好,在此期间重组公司接手月供,保证养护期间你的征信查询记录不增加,不逾期,目的的把征信查询次数降到银行贷款的申请标准。

2.注销账户。征信查询养护到位后,所有网贷账户结清,然后统统注销掉,把多头借贷高风险型的用户,变成银行喜欢的优质客户。

3.申请银行贷款。用干净的征信、优质单位、6800公积金基数,申请到30万额度,3-5年期先息后本,利率3%,月供仅750左右,手上还有一部分的备用金。

债务重组前后数据鲜明对比【重组前】:- 总负债:16万网贷- 月供:15000元- 年化:24%左右- 还款期限:12期等额本息还款- 状态:入不敷出、以贷养贷、濒临逾期、精神压力大【重组后】:- 额度:30万银行贷款- 月供:750元- 年化:仅3%,利息低- 还款周期:36-84期,还款轻松- 现状:月供大幅减少、手上留有备用金,生活重回正轨。

最后涛哥想说:

如果你是在南京市区、高淳、溧水、六合等体制内、事业编、国央企、教师、医生,缴着不菲的公积金却还扛着高息贷款、网贷、信用卡分期在用,面临债务崩盘,不停拆东墙补西墙,以贷养贷,即将逾期,别再硬抗了。

利用自身条件优势,将高息贷款置换成低息银行贷款,月供压力减轻不说,后期也能稳步上岸。

欢迎大家关注我,提供征信报告、个税、社保、公积金截图,我将根据每个人不同情况,制定个性化债务优化方案!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?