|贷款专家从业10年

|擅长低息融资置换

|债务重组全国服务

南京央企的中层,公积金基数3万,怎么会被两个孩子的学费拖到月供4.7万还不上?

去年11月,项总(化名)通过我某乎底下的留言找到我。

南京、苏州、无锡、常州、南通、徐州、扬州、盐城、淮安、镇江、连云港、泰州、宿迁

南京央企的中层,公积金基数3万,怎么会被两个孩子的学费拖到月供4.7万还不上?

去年11月,项总(化名)通过我朋友圈底下的留言找到我。

他46岁,南京某央企项目部副经理。

两个儿子,老大初二,老二小学五年级,都在仙林那边的国际学校。

一年学费加生活费30万出头,咬咬牙也能扛。

直到2024年单位绩效改革,他那一档的年薪从42万掉到了31万。

老婆三年前为了照顾老二的身体,从外企辞职做了全职太太。

钱不够,先刷信用卡。

刷了不够,开始拿借呗、微粒贷、京东白条循环。后来又走了几家持牌机构的大额分期。

来找我那天,他征信报告上有27条贷款记录,近半年硬查询38次。

负债总额78.4万,月供4.7万。

可他到手才1万8。

差出来那两万多,他就靠新申请的网贷填——以贷养贷。

我让他把账单都导给我。

发现一个挺典型的问题:他用的全是先息后本+短期循环的网贷,本来该是十几年的教育支出,结果用了最贵、最短的钱去顶。

行内有个说法叫"短债长投",意思是用三五年的钱撑十年的事,到期一定爆。

那是项总认知里最大的盲区。

他一直觉得:我央企编制,公积金月缴4800,怎么会上不了岸?

但银行不看你单位多牛。

看你征信干不干净、负债率高不高。

负债率简单说,就是你欠的钱占你年收入的比例。

项总当时这个值已经超过250%,银行系统里直接亮红灯。

方案先定下来。

他公积金基数3万,社保按上限缴,名下还有一套江宁的房子(房贷还了一半)。

这三样东西捏一起,够撬动银行的低息渠道。

但前提,征信得养。

我给他做了笔垫资规划:团队先出资76.8万,把他名下所有的网贷和信用卡分期一笔清掉。

清完之后,他征信上只剩一笔房贷加一笔过桥的记录。多头借贷标签消了,灰名单也洗掉了。

接下来是养护期。

我让他这5个月别再碰任何一笔网贷,连花呗都关了。

每个月固定时间还垫资利息,把还款记录养出来。

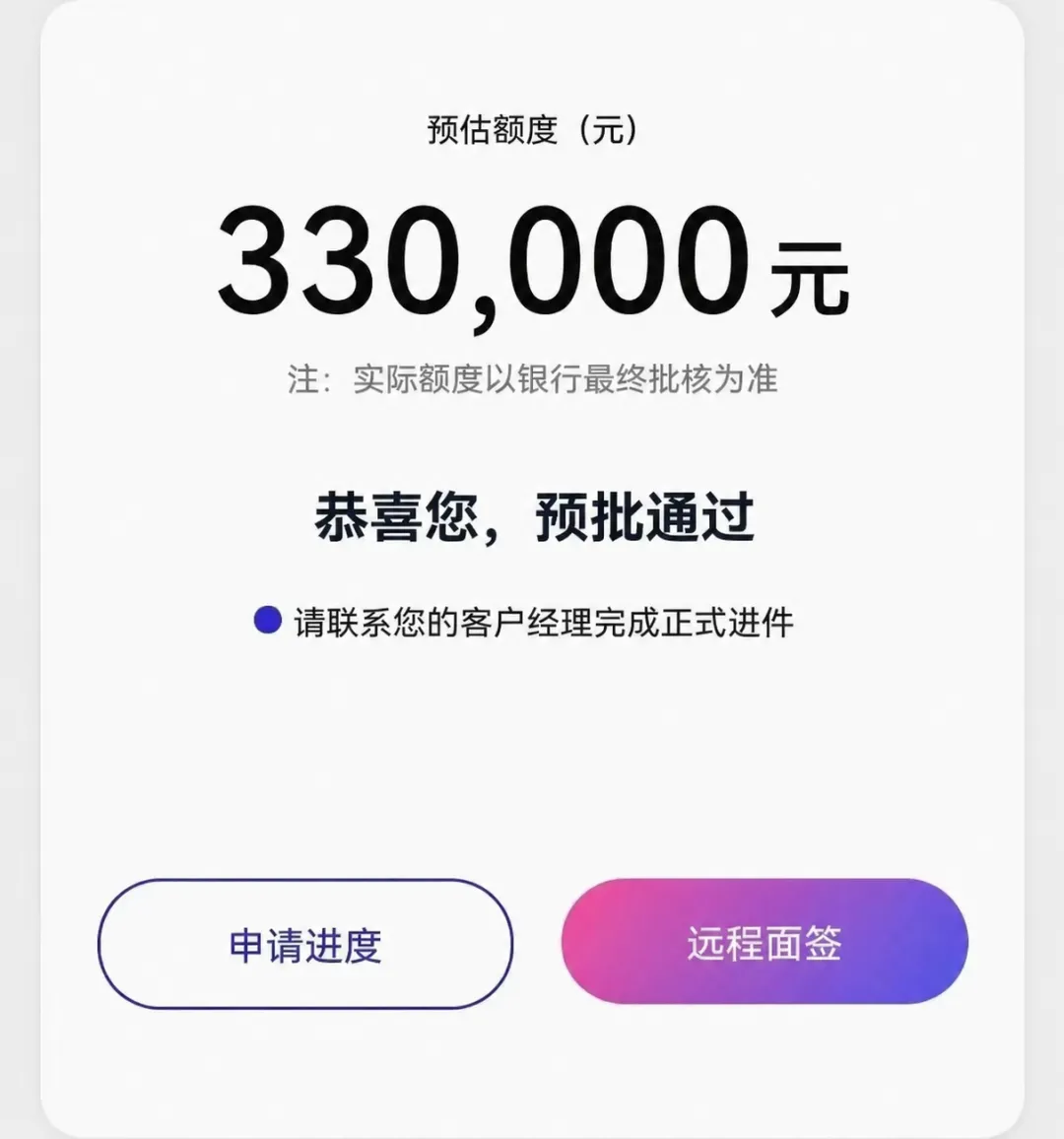

5个月零11天后,2025年4月底,正式进件南京一家股份制银行的信用贷。

批了33万,年化3.85%,三年期先息后本(每月只还利息,三年到期再还本金)。

同步又走了一笔抵押经营贷,那套江宁的房子做了二抵,批了62.7万,年化3.1%,十年期。

合计95.7万,置换掉之前的杂账,还多出来一笔备用金。

这里说个只有干这行才知道的细节:

南京这家股份行的进件,每月25号之前提交资料,下月初出审批结果最稳。

25号之后,会拖到下下月初。我们是踩着这个节奏走的。

来对比一下前后。

之前月供4.7万,现在每月只还利息,加起来不到3千。

省下来的4万多,他每月正常存1万应急,剩下的补家用。

孩子的学费没断,老婆没察觉,他自己也没在单位请过一天假。

很多体制内的朋友找我,开头第一句都是:我条件不差,但我快撑不住了。

体制不是护身符。

资质好只是让你有牌可打,但牌怎么打、什么时候打、找谁打,是另一回事。

项总现在算真正上岸了,不是没债了,是债的结构对了。

征信是救命的,不是用来保面子的。

怕开口、怕被知道、怕重新面对账单。

这一犹豫,好资质就拖成废资质,能上岸的局就拖成死局。

钱的事,越早面对越便宜。

江苏省债务重组城市:

南京债务重组、苏州债务重组、无锡债务重组、常州债务重组、南通债务重组、徐州债务重组、扬州债务重组、盐城债务重组、淮安债务重组、镇江债务重组、连云港债务重组、泰州债务重组、宿迁债务重组

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?