引言

在南京雨花台区的一片产业园中,藏着一家中国芯片设计领域的“隐形冠军”——南京沁恒微电子股份有限公司(品牌简称WCH,全称WinChipHead)。这家员工不足300人的企业,没有耀眼的资本光环,却凭借自研的USB接口芯片、RISC-V MCU等产品,年出货量超亿颗,成为全球嵌入式领域不可或缺的“基础设施”供应商。从2004年王春华以28岁之龄创办公司,到2025年冲击科创板IPO,再到2026年1月主动撤回申请,沁恒微电子的二十年,是中国中小芯片设计企业“技术自研、野蛮生长、资本碰壁”的缩影。本文将从创业历史、核心芯片布局、IPO折戟原因三大维度,深度解码这家“小而美”的芯片公司。

一、创业历史:中专生的芯片自研苦旅,从“异或科技”到WCH帝国

(一)创始人王春华:中专学历的“芯片实干家”

沁恒微电子的故事,始于创始人王春华的技术执念。1976年出生的王春华,仅有中专学历,却凭借过硬的技术功底,拿到正高级工程师职称与高级程序员资质,成为业界罕见的“中专出身、教授级技术”的芯片创业者。

早年,王春华深耕嵌入式领域,曾任职南京华苏资讯CTO,专注于接口技术与微处理器底层研发。2003年1月,他接手“沁恒电子”,担任总经理,埋下创业伏笔。彼时,中国芯片行业尚处萌芽期,接口芯片、MCU等核心元器件几乎被海外厂商垄断,国内企业多以“外购IP、组装芯片”的模式生存,底层技术完全受制于人。

王春华敏锐意识到:“没有自研IP,中国芯片永远是‘空中楼阁’。”怀揣着“底层技术自主”的信念,2004年5月9日,28岁的王春华在南京正式创办南京沁恒微电子,最初公司名为“南京异或科技”,后更名为南京沁恒微电子,品牌定为WCH。“WinChipHead”的寓意,既是对芯片技术巅峰的追求,也暗含打破海外垄断、实现国产替代的野心。

(二)二十年发展:拒绝资本裹挟,坚持“IP自研+垂直深耕”

沁恒微电子的发展历程,与行业主流“融资扩张、快速上市”的路径截然不同。王春华始终坚持“先打IP地基、再建芯片高楼”的长期主义,二十年拒绝盲目融资,公司股权高度集中,决策效率极高,却也为后续IPO埋下隐患。

1. 初创期(2004-2010):啃下USB接口芯片硬骨头

公司成立初期,资金匮乏、团队不足10人,唯一的核心就是王春华的技术积累。彼时,USB接口芯片被英国FTDI、美国Silicon Labs等海外巨头垄断,国内企业无人敢涉足——USB协议复杂、IP研发难度大、专利壁垒高,投入大、周期长、失败率高。

王春华带领团队,一头扎进USB底层IP研发。没有参考资料,就拆解海外芯片逆向分析;资金不足,就压缩成本、自研工具链;团队人手少,就一人多岗、通宵攻关。历经6年蛰伏,2010年前后,沁恒微电子推出首款自研USB转串口芯片CH340——这款芯片性能对标海外巨头,价格却仅为海外产品的1/3,完美适配国内嵌入式开发、工业控制、消费电子等场景。

CH340的诞生,直接打破海外垄断,迅速席卷国内市场。凭借“高性价比、稳定可靠、技术支持完善”三大优势,CH340成为嵌入式开发者的“标配芯片”,至今累计出货量超10亿颗,被誉为“全球嵌入式圈的基础设施”。初创期的沁恒,凭借CH340一战成名,在接口芯片领域站稳脚跟。

2. 成长期(2011-2018):拓展产品矩阵,自研“青稞”RISC-V内核

CH340的成功,没有让沁恒止步。王春华始终坚持“不依赖外购IP,核心技术必须自研”,持续加大研发投入,逐步构建“USB+蓝牙+以太网”三大接口IP矩阵,同时布局微处理器内核研发。

2011-2018年,沁恒微电子进入快速扩张期:

接口芯片领域:推出CH341、CH346、CH569等系列,覆盖USB2.0/3.0、USB转多串口、USB转以太网、USB音频等全场景,2018年USB芯片国内市占率突破10%,全球市占率达4%;

MCU领域:早期推出8位MCU,后布局ARM Cortex-M系列,但始终受制于ARM架构授权费与技术限制;

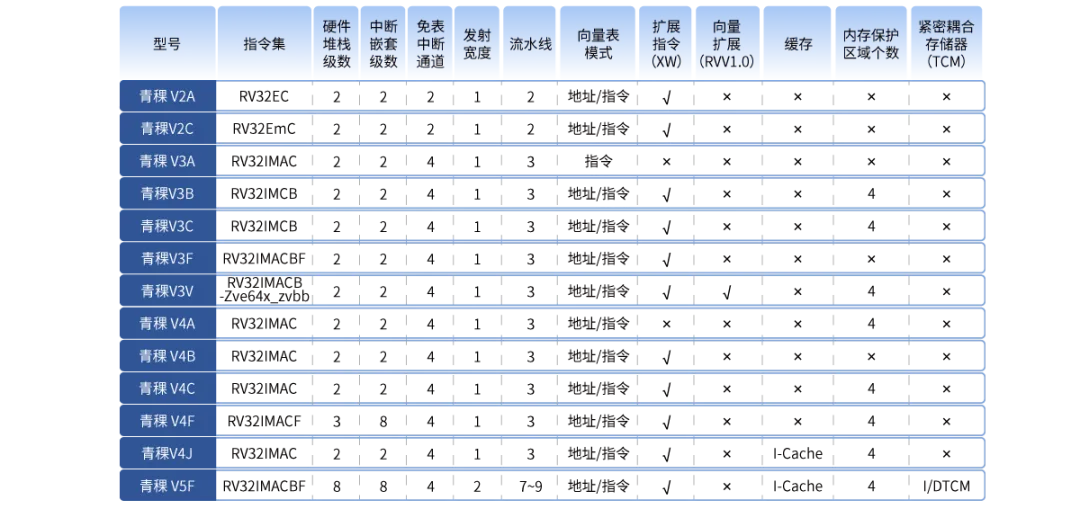

核心突破:2015年前后,启动RISC-V内核研发,命名为“青稞”——寓意“扎根中国、坚韧不拔、自主可控”,成为国内最早一批自研RISC-V内核的企业。

这一阶段,沁恒微电子员工规模从50人扩张至150人,营收从数千万增长至2亿元,成为国内接口芯片与MCU领域的头部企业。与同行不同,沁恒全程拒绝外部融资,王春华通过自有资金与营收再投入支撑研发,公司股权始终高度集中,决策高效却也封闭。

3. 成熟期(2019-2025):专精特新“小巨人”,冲击IPO

2019年后,全球芯片短缺、国产替代浪潮爆发,沁恒微电子迎来黄金发展期。凭借“自研IP+高性价比+全场景覆盖”的优势,公司营收持续高速增长:2022年3.1亿元,2023年3.5亿元,2024年达3.97亿元,员工规模稳定在280人左右。

技术层面,沁恒微电子实现“内核+接口”双自研的重大突破:

“青稞”RISC-V内核迭代至V3/V5F版本,支持向量扩展、低功耗、高速接口,累计出货超1亿颗,成为国内商业化最成功的RISC-V内核之一;

推出CH32V系列RISC-V MCU,集成USB、以太网、蓝牙等自研接口,性能对标海外STM32,价格低30%,迅速抢占工业控制、物联网、消费电子市场;

蓝牙、以太网接口芯片同步发力,BLE5.4蓝牙芯片、百兆以太网PHY芯片批量出货,形成“接口芯片+MCU”双轮驱动的产品矩阵。

荣誉层面,沁恒微电子接连斩获国家级认证:2022年获评第四批国家级专精特新“小巨人”企业,2023年成为国家知识产权优势企业,2025年入选国家专利产业化样板培育库,拥有95项发明专利、76项集成电路布图设计专有权,成为中国中小芯片设计企业的标杆。

2025年,随着公司规模扩大、研发投入增加,王春华首次启动资本化进程——冲击科创板IPO,拟募资9.32亿元,用于RISC-V内核升级、高速接口芯片研发、产能扩充等项目。彼时,资本市场对国产芯片企业热情高涨,沁恒微电子凭借“自研IP、高市占、高盈利”的标签,被视为科创板的“优质标的”,上市前景被普遍看好。

二、核心芯片布局:三大产品线,自研IP构筑护城河

沁恒微电子的核心竞争力,在于全栈自研的IP体系——以“青稞”RISC-V处理器内核IP为核心,USB、蓝牙、以太网三大接口IP为支柱,构建起“接口芯片+MCU/SoC”的完整产品矩阵,所有核心IP均为自主研发,不依赖外部授权,形成难以复制的技术护城河。

(一)USB接口芯片:全球标杆,CH340成“国民芯片”

USB接口芯片是沁恒微电子的起家之本与现金牛,也是公司市占率最高、影响力最大的产品线,覆盖USB2.0/3.0全速率、USB转串口/并口/以太网/音频等全场景。

1. 经典爆款:CH340系列

定位:USB2.0转串口(UART)芯片,嵌入式领域“入门级标配”;

核心优势:零外围器件、免驱动(部分系统)、宽电压(3.3V/5V兼容)、抗干扰强、价格极低(1-2元/颗);

应用场景:嵌入式开发板、工业控制设备、串口蓝牙模块、智能家居、消费电子等;

市场地位:全球累计出货超10亿颗,国内市占率超50%,是全球嵌入式领域出货量最大的USB转串口芯片。

2. 高端系列:CH569/CH347/CH346

CH569:USB3.0(5Gbps)高速接口MCU,集成RISC-V内核、百兆以太网、双高速ADC,适用于高速数据采集、图像处理、工业相机等场景;

CH347:USB2.0高速(480Mbps)转多串口(4路UART)芯片,工业级稳定性,适用于工业控制、物联网网关;

CH346:USB2.0转单串口芯片,性能较CH340提升3倍,支持15M波特率,适用于高速串口通信场景。

(二)RISC-V MCU(CH32V系列):自研青稞内核,国产替代先锋

RISC-V MCU是沁恒微电子第二增长曲线,也是公司技术自研的核心体现——全部基于自研“青稞”RISC-V内核,集成自研USB、以太网、蓝牙接口,性能对标海外STM32,价格低30%,性价比极致。

1. 核心内核:青稞RISC-V V3/V5F

V3内核:32位RISC-V,主频最高144MHz,支持向量扩展(V指令集),并行处理能力强,适用于图像处理、端侧AI、工业控制;

V5F内核:32位RISC-V,带FPU(浮点运算单元),主频最高200MHz,低功耗,适用于物联网、可穿戴设备、智能家居。

2. 主力型号:CH32V307/CH32V407/CH32H417

CH32V307:32位RISC-V MCU,144MHz,集成USB2.0、以太网、CAN、SPI、I2C,工业级温度(-40℃~85℃),对标STM32F4,价格仅为其1/2,是国产RISC-V MCU的“爆款”;

CH32V407:增强型RISC-V MCU,144MHz,双高速USB、以太网PHY、向量扩展,适用于图像处理、工业自动化相机、端侧AI;

CH32H417:超高速USB3.0(5Gbps)双核MCU,青稞V5F+V3F双内核,集成百兆以太网、双ADC、PD快充,适用于高速数据传输、工业控制、高端消费电子。

(三)蓝牙/以太网接口芯片:无线互联补全,构建全场景连接

除USB外,沁恒微电子逐步拓展蓝牙、以太网接口芯片,形成“有线+无线”全连接布局,进一步巩固工业控制、物联网市场地位。

1. 蓝牙芯片(CH57X/CH58X系列)

CH579:BLE5.3蓝牙MCU,集成RISC-V内核、USB2.0、LCD驱动,支持单节1.5V电池供电,无需电感,体积小,适用于可穿戴设备、智能家居、传感器;

CH582:BLE5.4+NFC+USB2.0三合一芯片,高性能2.4G协议,性能提升60倍,适用于无线支付、智能门锁、工业无线控制。

2. 以太网芯片(CH91XX系列)

CH9114:百兆以太网PHY芯片,支持15M串口,工业级稳定性,适用于物联网网关、工业控制设备、智能安防;

CH9121:以太网转串口芯片,集成TCP/IP协议栈,支持多串口,适用于串口设备联网、工业物联网。

(四)产品核心优势:自研IP+高性价比+全栈支持

沁恒微电子的芯片产品,之所以能在海外巨头垄断下突围,核心在于三大优势:

全栈自研IP:内核、接口、协议栈全部自研,无外部授权费,成本可控,迭代灵活,可快速响应客户定制需求;

极致性价比:同性能产品,价格比海外低30%-50%,比国内同行低10%-20%,性价比碾压竞品;

全栈技术支持:提供免费开发工具、完整驱动、技术文档、在线支持,降低客户开发门槛,尤其适合中小客户与嵌入式开发者。

三、IPO折戟:主动撤回的背后,四大核心问题直击痛点

2025年6月30日,沁恒微电子科创板IPO申请获受理,拟募资9.32亿元,保荐机构为华泰联合证券。彼时,公司被视为“国产芯片优质标的”,上市预期强烈。但仅184天后,2026年1月20日,沁恒微电子与保荐机构主动撤回IPO申请,终止审核,成为2026年科创板首例“主动撤单”的芯片企业。

官方未披露撤回具体原因,但结合招股书、监管问询、行业分析,四大核心问题成为IPO折戟的关键,直击科创板审核痛点。

(一)股权高度集中:“一股独大”,公司治理存重大隐患

股权结构问题是沁恒IPO折戟的首要原因,也是科创板审核的“红线”。

实控人控制权过高:IPO申报前,王春华直接持有公司**94.57%**股份,剩余5.43%为员工持股平台,无外部股东,形成“一人独大、绝对控制”的股权结构;

上市后仍高度集中:即便成功上市,王春华持股比例仍超70%,中小股东权益难以保障,公司治理缺乏制衡机制,存在“一言堂”、利益输送、决策失误等重大风险;

监管红线触碰:科创板明确要求发行人“股权结构清晰、公司治理健全、实控人稳定”,而沁恒的“一股独大”结构,完全不符合现代企业治理要求,监管层对此高度质疑。

(二)财务质量下滑:毛利率持续走低,盈利依赖税收优惠

财务数据是IPO审核的核心,沁恒的财务表现看似增长,实则暗藏隐忧,盈利质量持续下滑。

毛利率持续下降:2020年毛利率63.32%,2022年59.8%,2024年降至57.51%,核心USB芯片、MCU单价降幅分别达27%、47%,产品价格战加剧,盈利能力持续弱化;

盈利高度依赖税收优惠:公司利润总额中,超20%来自税收优惠(高新技术企业15%所得税优惠、研发费用加计扣除等),扣非后净利润大幅缩水,盈利独立性差,政策波动风险高;

研发费用率下滑:2022年研发费用率25.54%,2024年降至19.2%,2025年上半年进一步降至15.46%,低于行业平均水平(20%+),与“专精特新小巨人”身份不符,研发投入不足引发监管质疑;

存货激增:2024年存货同比增长40%,存货周转率下降,库存积压风险加剧,现金流承压。

(三)科创属性不足:产品偏中低端,核心技术壁垒不高

科创板定位“硬科技、国家战略、高端制造”,而沁恒微电子的产品与技术,偏中低端、壁垒不高、战略意义有限,难以满足科创板“高精尖”要求。

产品定位中低端:核心产品USB接口芯片、RISC-V MCU,属于通用型、中低端芯片,技术门槛相对较低,国内同行(如芯易荟、极海微)快速追赶,竞争激烈,无不可替代的核心技术;

无高端芯片布局:未涉足高端MCU、AI芯片、车规级芯片、工业级SoC等国家战略领域,产品应用场景集中在消费电子、低端工业控制,战略价值有限;

自研壁垒被质疑:虽然号称“全栈自研”,但USB、RISC-V均为成熟技术,沁恒的自研更多是“应用层优化、成本控制”,而非底层技术突破,技术壁垒不高,难以支撑科创板“硬科技”定位。

(四)市场竞争加剧:价格战白热化,增长空间受限

近年来,国产替代浪潮下,接口芯片、MCU领域涌入大量新玩家,市场竞争白热化,价格战愈演愈烈,沁恒的增长空间与盈利能力持续承压。

USB芯片领域:国内芯易荟、方寸微、南京中科微等企业快速崛起,价格更低,抢占中低端市场;海外FTDI、Silicon Labs降价反击,高端市场竞争加剧;

RISC-V MCU领域:阿里平头哥、兆易创新、乐鑫科技、极海微等巨头入场,资金雄厚、生态完善、渠道强大,沁恒在规模、生态、品牌上均处于劣势,市场份额被逐步挤压;

增长天花板显现:2024年营收增速已降至7%,远低于2021-2023年的20%+,增长乏力,难以支撑科创板对“高成长性”的要求。

(五)主动撤回的深层逻辑:整改难度大,上市时机不成熟

综合来看,沁恒微电子主动撤回IPO,并非短期问题,而是长期隐患集中爆发:股权结构整改需引入外部股东、稀释实控人控制权,王春华不愿放权;财务质量下滑需提升研发投入、控制成本,短期难以见效;科创属性不足需布局高端芯片,周期长、投入大、风险高;市场竞争加剧导致增长乏力,难以满足科创板高预期。

对王春华而言,与其带病上市、面临退市风险,不如主动撤回、整改优化、等待时机。2026年5月,沁恒微电子已启动创业板IPO辅导,目前处于辅导验收阶段,拟转向对科创属性要求较低、对盈利稳定性要求较高的创业板,继续冲击资本市场。

四、结语:自研之路道阻且长,小巨人的破局与突围

二十年深耕,南京沁恒微电子(WCH)从一个10人小团队,成长为年营收近4亿、年出货超亿颗、拥有自研RISC-V内核的国家级专精特新“小巨人”,凭借“技术自研、极致性价比、全栈支持”,打破海外垄断,成为中国中小芯片设计企业的标杆。

但IPO折戟也暴露了中国中小芯片企业的共性困境:股权集中、治理薄弱、盈利质量不高、科创属性不足、市场竞争激烈。在国产替代浪潮下,中小芯片企业既要坚持技术自研、筑牢护城河,也要优化公司治理、提升盈利质量、布局高端市场,才能在资本市场与全球竞争中站稳脚跟。

对沁恒微电子而言,IPO折戟不是终点,而是新的起点。转向创业板、优化股权结构、加大高端芯片研发、完善生态布局,将是其未来破局的关键。而沁恒的故事,也将继续书写中国芯片企业“从技术自主到产业自强”的奋斗史诗。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?