楼市月报 | 南京,连续3个月都在上涨!但大家都没放松……

- 2026-06-17 21:24:41

刚刚过去的5月,南京楼市最值得追问的一件事是:为什么成交数据看起来不错,但很多售楼处和二手房东,并没有真正轻松?

整月看,南京新房成交2784套,已经连续3个月稳步上涨;二手房成交9154套,也是连续3个月突破9000套。

但另一面也很清楚:新房热度集中在少数项目,部分加推盘去化仍然承压;二手房虽然成交活跃,但主力仍是低总价、小面积房源,价格修复也更多集中在河西南、江北、江宁、仙林等部分板块。

这波热度,到底是南京楼市真正进入修复,还是政策、学区和节点共同制造的一次阶段性冲高?

@戴璇南京好房

我的判断是:5月南京楼市不是冷,也不是全面热。市场不是没有需求,而是需求变得更聪明了。改善盘、低价房、学区窗口房能动,普通项目和高报价二手房,仍然要靠价格和产品力说话。这是“成交修复进一步被数据确认,但分化仍然明显”。

从硬数据看,市场确实比一季度更活跃。新房、二手房累计成交将近1.5万套,但这组数据还不足以支撑“全面回暖”或“趋势反转”的高强度判断。

新房端,真正跑出来的,多是300万级改善盘、核心板块品质盘、房票安置受益盘,以及价格有让利的项目。二手房端,成交主力仍然集中在200万以下房源,5月总价200万以下成交占比达到78.6%,90㎡以下小户型占比达到53.6%。

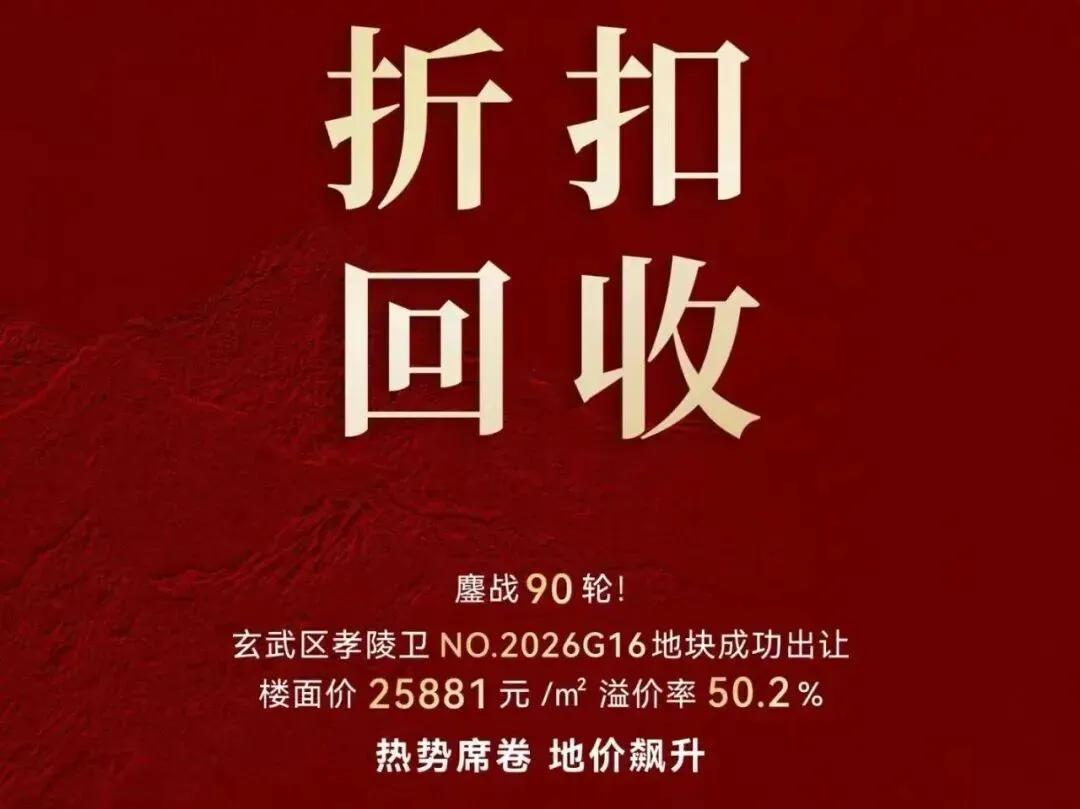

也就是说,买房人不是不买了,而是更挑了。土地市场也在验证这个方向。孝陵卫G16这类核心城区小地块被高溢价争抢,不是房企重新大规模扩张,而是房企更愿意押注“成熟板块+小体量+高端改善”的确定性机会。说明买房人更愿意为低总价、好地段、好产品、政策补贴买单;但对缺乏稀缺性的普通房源,仍然保持很强的议价意识:热度属于少数好资产,博弈属于大多数普通房子。

新房:成交创新高,但不是所有盘都热

5月南京新房成交2784套,已经连续3个月稳步上涨。

这组数据很重要。它说明,南京新房市场已经不只是“五一假期热闹一下”,而是从3月、4月延续到5月,形成了一定的成交修复。

从项目表现看,5月南京新房销售套数前三名:

第一,铂萃云湾(江宁),网签总价385-604万,网签套数246套;

第二,联发·雨花新澍(雨花),网签总价263-522万,网签套数156套;

第三,颐和金陵印(雨花),网签总价344-813万,网签套数113套。

△图源见水印

政策是重要推手之一。

人才补贴、房票安置、卖旧换新贴息等政策,进一步降低了新房购房成本。特别是人才补贴,大专3万、博士15万,叠加部分项目优惠后,对300万级改善产品的首付和月供压力有明显缓解。

所以我们看到,5月上榜项目里,大量集中在300万级改善总价段,比如铂萃云湾、雨花新澍、锦绣金陵、颐和金陵印、金茂樾满云川、万科映象星潮、金基晨樾府、保利国贸璟上等。

但新房市场并不是全面无差别走热。

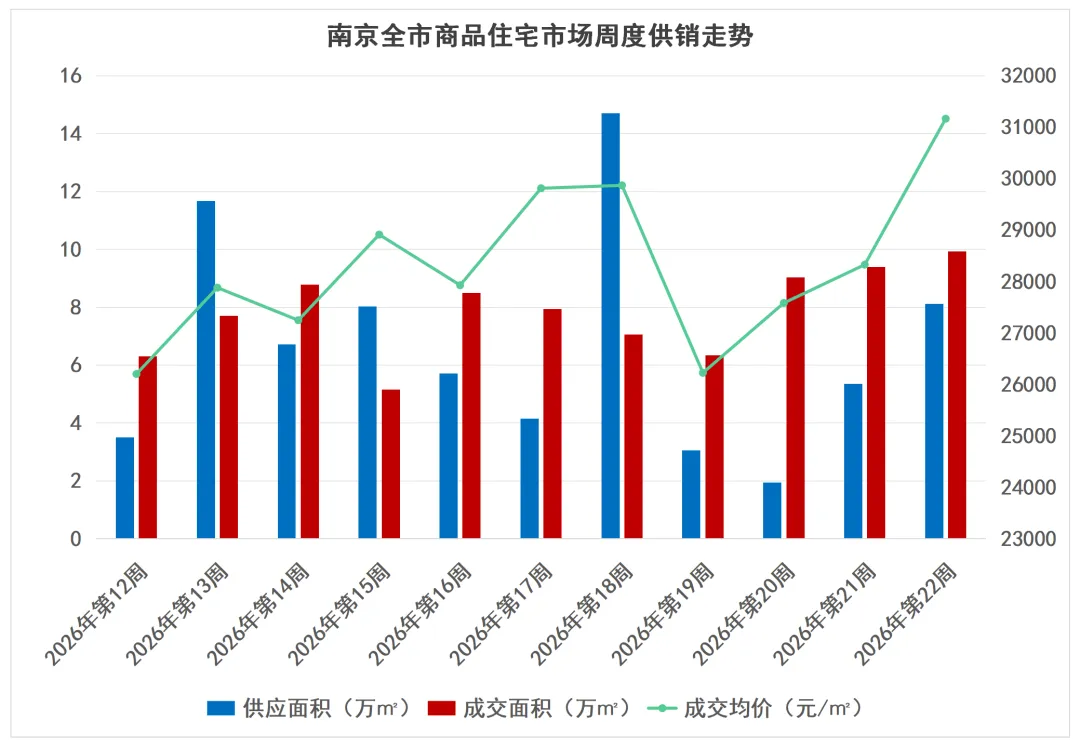

5月4日-5月10日,南京新房认购1267套、成交933套,成交均价26731元/㎡,价格明显回调,主要原因是特价房源集中成交。同期3个项目平推入市,合计230套房源,整体去化率不足8%。

5月18日-5月24日,南京6个项目合计入市407套新房,整体开盘去化率约18%。其中金基晨樾府去化率突破50%,但其余多个项目去化表现并不理想。

5月25日-5月31日,上周南京共计7家楼盘集中平推,合计推出470套新房,整体开盘去化率约25%。

近三周新盘开盘供应量持续放量,大量项目同台竞争分流购房客群,导致多数楼盘去化表现一般这说明,新房市场真正的变化,不是“房子都好卖了”,而是“好项目更容易被看见”。

核心地段、强配套、新产品、低密改善、四代宅、成熟板块、政策补贴、价格让利,至少要占三至四样。否则,市场仍然会用低去化率给出反馈。

二手房:连续3个月破9000套,但主力仍是低总价

虽然相比4月的10599套有所回落,但仍然明显高于过去一年的平均成交水平。更关键的是,南京二手房已经连续3个月突破9000套:

3月成交9883套

4月成交10599套

5月成交9154套

这说明二手房市场的流动性,确实比去年下半年明显好。

△图源网络

库存端也有变化。

目前南京二手房总挂牌房源量为128903套,已经低于13万套。相比此前高峰期约18万套,减少了约5万套。挂牌量回落、议价空间收窄、成交周期缩短,确实在一定程度上支撑了市场活跃度。

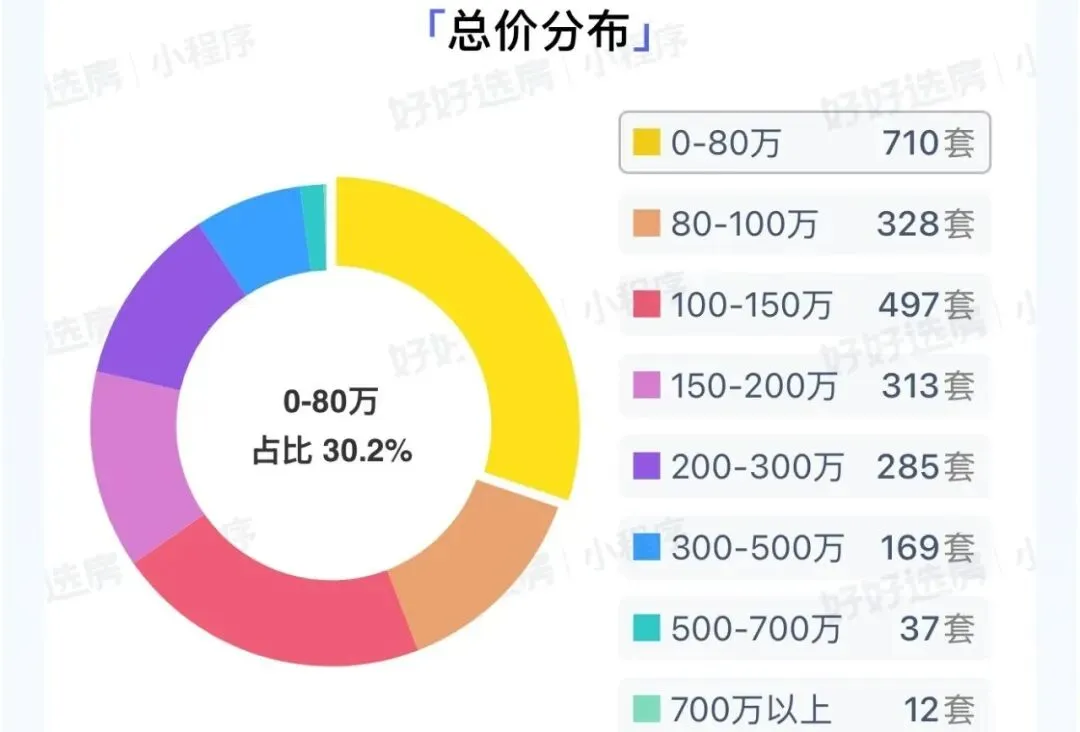

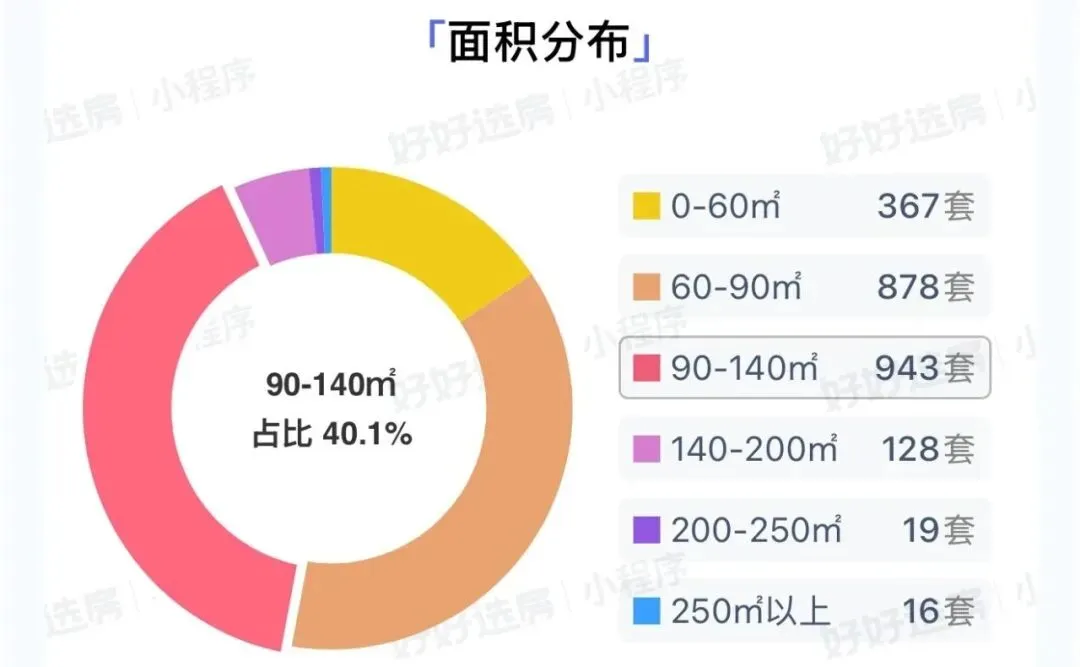

5月南京二手房成交房源中,总价200万以下占比高达78.6%。其中,约80万以下占30.2%,约80-100万占13.9%,约100-150万占21.1%,约150-200万占13.3%。面积段也类似。建面约90㎡以下小户型成交占比53.6%,建面约90-140㎡占比约40%。

△图源见水印

这说明,5月二手房成交活跃,主要依靠刚需、低总价和小面积房源撑起来。改善二手房也有表现,但还不是全市场主流。他们不是不买,而是越来越会算账。低价房、窗口房、优质板块里的超跌房源,成交速度会更快;但高报价房源,如果明显脱离近期成交价,依然会面临博弈。

一边是部分板块确实有价格回涨,一边是很多挂牌房源依然难卖。

比如河西南,二手房成交价连续4个月上涨,尤其是4月成交均价重回3万元/㎡。佳兆业城市广场、升龙天汇、海峡城等小区,成交价相比去年低点有明显修复。江北部分楼盘也有回升。

比如正荣润锦城近90天成交单价涨幅近17%,江与城近90天涨幅13.9%,江畔都会上城成交单价涨幅约10%。

江宁也出现局部价格修复。中航樾府、武夷七里湖山、万科金域蓝湾等项目,都有较明显的成交价回升案例。

仙林湖二手房成交均价也连续2个月上涨,高科荣境二期、南大和园、万达茂御湖世家等小区,都出现了同户型或相近户型成交价抬升的情况。

这些案例不能简单外推为“南京二手房全面涨价”。更准确的说法是:这是前期超跌板块、热点小区、低总价房源在修复。

换句话说,能涨的房子,大多有几个共同点:前期跌得够深、板块有基本面、产品或学区有支撑、成交价仍在买家可接受范围内。

而那些只是跟风涨价、报价明显脱离真实成交的房源,市场并不会无条件买单。此前就有案例显示,部分房源短时间大幅上调挂牌价,但挂牌价远高于最新成交价,这类房源更多反映的是房东心态变化,不等于成交已经兑现。

学区房也是类似逻辑。

5月第二周,受入学新政取消提前落户限制影响,热点学区房出现一波紧急成交,树人、汇文、二十九中片区周成交均达到30套左右,成交房源主要集中在低总价单室、两房,占比高达95%以上。

这说明学区窗口房确实能动,但它更像阶段性窗口需求释放,而不是学区房整体重回过去的高溢价逻辑。所以,5月南京二手房真正的关键词不是“涨”,而是分化修复。

土地市场:房企不是不拿地,而是只拿“能讲清楚确定性”的地

5月南京楼市,可以给出一个克制但明确的判断:

南京楼市的关键词不是冷,也不是全面热,而是“筛选”。

新房成交创近一年新高,二手房连续3个月突破9000套,说明市场流动性明显恢复。但去化分化、低总价主导、局部板块修复,也提醒我们:现在的南京楼市,不再适合用一句“涨了”或“跌了”概括。

更准确地说,是市场重新开始给房子打分了。分数高的,有人抢;分数一般的,还得继续让利;分数不够的,只能继续等待。

*以上部分照片来源于其它网站,如果侵权请及时留言联系。

*以上部分照片来源于其它网站,如果侵权请及时留言联系