冠石科技刚刚拿到了一张入场券。

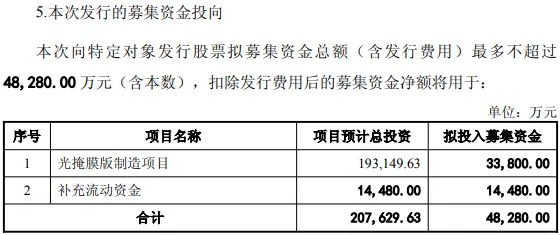

6月16日,公司公告定增4.83亿元获上交所审核通过。

这笔钱的大头将砸向一个绝大多数人都没听过的领域:半导体光掩膜版。

冠石科技的老本行,是半导体显示器件(偏光片、功能性器件、信号连接器这些)。

客户是京东方、华星光电、惠科、LG、富士康,产品最终用在华为、苹果、三星的屏幕上。

生意做了二十多年,规模做到13个亿。

但显示器件本质是“代工+加工”,上游原材料受制于人,下游客户议价权极强,中间留给冠石科技的利润空间薄得像刀片。

转折发生在2023年。

这一年,冠石科技做了一个让不少人看不懂的决定:跨界切入半导体光掩膜版。

成立子公司宁波冠石半导体,在宁波前湾新区建厂,瞄准350nm到28nm制程的半导体光掩膜版。

为什么选这个方向?

因为光掩膜版和显示器件,底层逻辑完全不同。

一块光掩膜版,承载着芯片设计的全部电路图案,精度要求纳米级,缺陷控制亚纳米级,比头发丝细几万倍。

没有它,再先进的光刻机也造不出芯片。

全球光掩膜版市场长期被日本凸版(Toppan,35%)、日本大日本印刷(DNP,30%)和美国Photronics(15%)三巨头垄断,合计拿下80%以上份额。

中国半导体光掩膜版整体进口率约90%,高端进口率高达97%。

换句话说,这是一个比光刻机还要封闭的赛道。

但对冠石科技来说,这恰恰是机会:越封闭,意味着国产替代的空间越大。

2025年,冠石科技光掩膜版业务营收同比暴增2329%。

虽然绝对金额只有约1700万元,仅占总营收1.24%,但增速说明了一件事:产品已经过了客户的验证门槛。

55nm批量供货,40nm通线成功,28nm设备全部提前到位。

一个跨界新手,用了三年时间,走到了国内少数掌握28nm技术的独立厂商行列。

一个正在爆炸的市场

冠石科技选择光掩膜版这条赛道,时机恰好踩在了一个需求爆发点上。

2026年6月,知名分析师郭明錤发布一份报告,直接引爆了整个掩膜版板块。

台积电CoPoS先进封装技术2028年下半年量产,单颗AI芯片掩膜版用量暴增9倍。

这是什么概念?

传统芯片一颗用8-12块掩膜版。AI服务器用的高端GPU,因为电路复杂度飙升,掩膜版数量本来就多。

而台积电新一代CoPoS封装,单颗芯片的掩膜版用量直接从5块涨到47块,翻了将近9倍。

英伟达下一代Feynman AI GPU也将率先大规模采用。

不只是AI芯片,国内晶圆厂成熟制程扩产潮(中芯国际、华虹等大批新建产线),每一条线都需要配套大量掩膜版。

先进封装领域,长电科技、通富微电订单饱满,封装专用掩膜版需求同步大增。

据SEMI和郭明錤研报数据,全球高端半导体掩膜版市场2025年约70亿元,2027年将暴增至300亿元以上,两年翻4倍。

海外巨头已经率先涨价,最高涨幅30%,交货周期从15天拉长至45-75天。

一边是9倍级的需求增量,一边是极低的国产化率。

这意味着未来几年,国内晶圆厂将不得不大规模转向国产掩膜版供应商。

冠石科技正是看准了这个窗口期。

赛道上的四种活法

不过,窗口期对所有人都是公平的。国内光掩膜版赛道上,已经有四个玩家在跑。

冠石科技(605588):营收最大(13.65亿),但主要是显示器件贡献,光掩膜版占比仅1.24%。毛利率全行业最低(5.41%),不过掩膜版业务增速最猛(2329%)。28nm设备已到位,技术进度最快。本次定增4.83亿加码扩产,达产后新增年产1.25万片产能,预计年营收8.55亿。

龙图光罩(688721):国内唯一主营半导体掩膜版的独立第三方厂商,专注度最高。毛利率45.32%远超同行,研发费用率11.10%也是四家之最。90nm量产、65nm送样,但尚未切入28nm。规模较小(营收2.47亿),但“小而精”的路线让它盈利能力最强。

路维光电:增长最稳,六年营收从4亿涨到11.55亿,复合增速约19%。存货周转偏慢(101天),但应收回款最快(80天),现金流管理出色。

清溢光电:营收12.40亿排第二,增速31.94%也不慢。研发费用绝对值0.64亿排四家之首,技术储备较深。

龙图光罩正在扩产、清溢光电在加大研发、路维光电保持高速增长。

海外三巨头虽然短期产能紧张,但长期不可能放任中国厂商蚕食自己的份额。

这就是冠石科技面对的局面:一个万亿级的国产替代市场就在眼前,但自己手里既没有充足的弹药(钱)。

它唯一有的,是时间窗口。

日系巨头的原料受制于中国出口管制(这一点在碲化铋领域已经上演),海外产能紧张至少持续2-3年。

在这个窗口期内,谁能率先跑通28nm、拿下大客户长单,谁就能在国产替代的第一轮洗牌中活下来。

冠石科技选择了用亏损换时间,用显示器件的现金流养光掩膜版的研发投入,用定增的钱买设备、建产线、抢客户。

这步棋走对了,19亿投资换来的可能是8.55亿的年营收和一条从28nm到先进制程的完整能力链。

走错了,就是一地折旧和一笔难以回收的沉没成本。

四家国内厂商,四条路线,但终局可能只有一个:

谁最先突破28nm量产并拿下头部晶圆厂长单,谁就是这个赛道的“中国版Toppan”。

答案,或许就写在宁波前湾新区那条正在调试的产线上。

数据来源包括冠石科技公告、集微咨询研报、SEMI、郭明錤研报、中国电子协会等公开渠道,部分数据为行业估算值,实际情况可能因市场变化而有所差异。