南京楼市,热闹背后更分化了

- 2026-06-25 15:50:38

楼市最微妙的就在于:看上去更热闹了,但成交并没有真正放量。

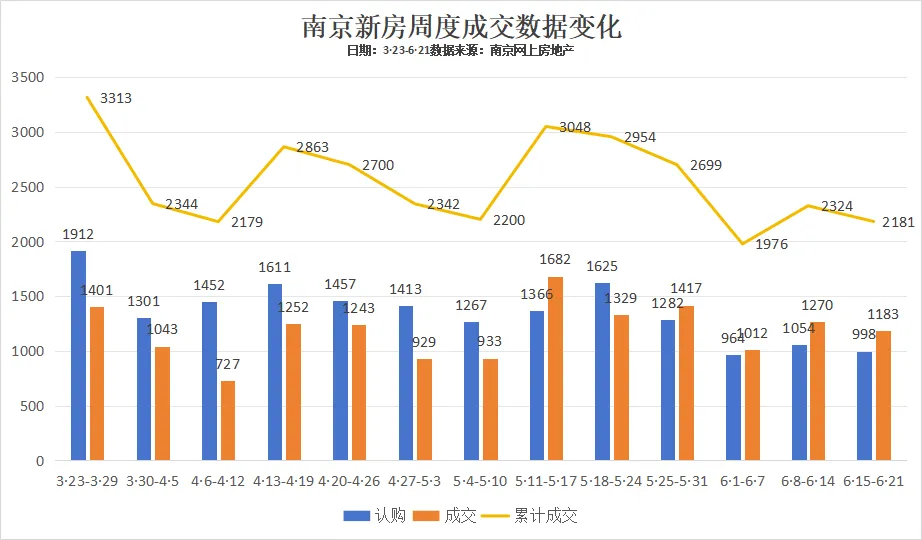

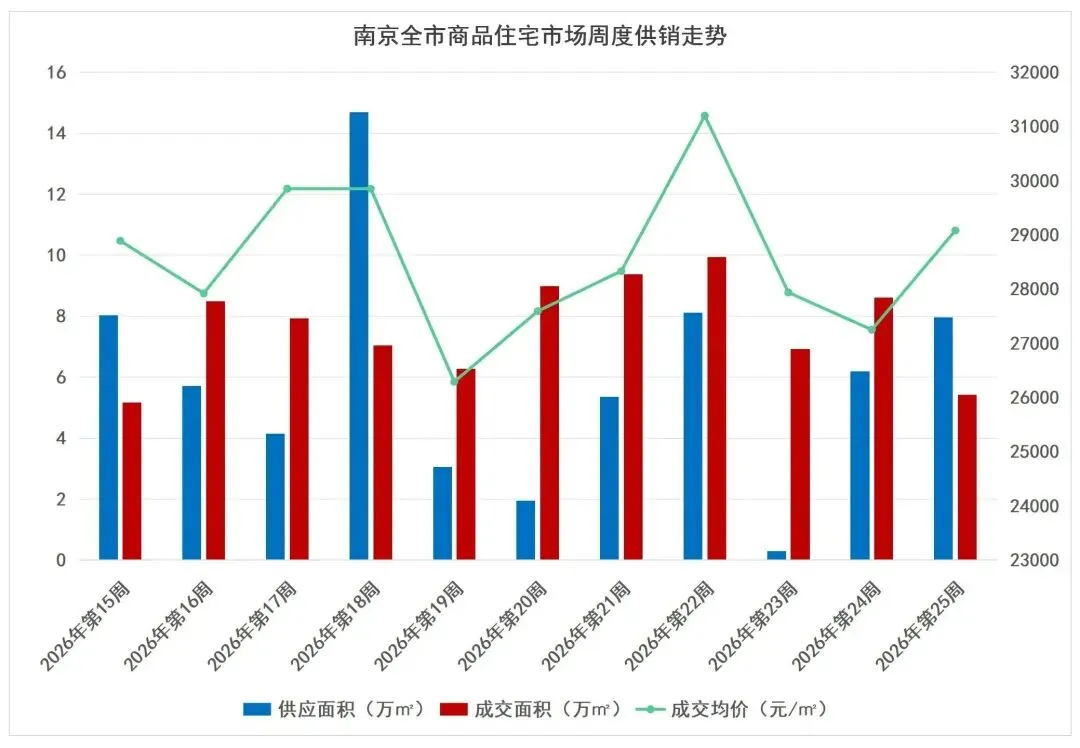

上周南京新房供货明显增加,环比大涨约166%;但成交端却没有同步上行,甚至比前一周还降了!

不排除传统淡季的影响,但从供应结构来看,更像是一种更典型的“调整期分化”:好板块、好产品、大面积需求的仍然有支撑;但整体市场承接能力有限,而且项目之间的去化差距还在扩大。其实,从新房成交均价也能看得出来,环比小幅上行,更多就是来自改善房源成交占比提升。二手房市场也是如此,部分板块虽然成交量上涨,但成交价下滑,细扒成交来看,低价刚需盘的成交量一直在猛增!

换句话说,上周南京楼市仍有机会,但机会不再平均分配。

@戴璇南京好房

上周的新房供应放量,不能单独理解为市场转强;二手房成交回落,也不能简单判断为市场重新转冷。这是调整期内的阶段性波动,不是趋势反转。

二手房仍然是南京楼市交易核心载体,置换链条并没有断,只是节奏变慢了。新房方面,改善置换仍是市场主流,但买房人只为确定性更强的板块、更稀缺的产品、更合理的价格买单。

改善置换需求仍在,但会优先流向河西、城南、江北核心区、雨花软件谷等供需关系更明确的板块。四代宅、低密洋房、核心区新房、成熟配套型改善产品,仍然更容易获得市场关注;普通高层、老旧二手、非核心板块项目,去化压力会更明显。

简单说,当前南京楼市不是没有机会,而是更考验选择能力。对买房人来说,真正值得关注的是具体项目的成交价、去化率、同板块二手房价格,以及未来置换流动性。

新房:供应放量、成交回落、价格结构性上行

上周南京新房市场的关键词,是供应放量、成交回落、价格结构性上行。

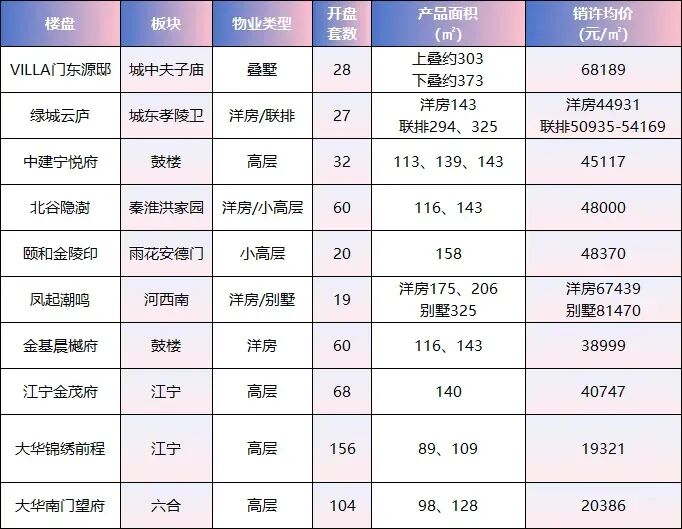

从供应端看,市场明显比前一周热闹。上周南京共有10家楼盘领取销许,合计574套新房入市,涉及夫子庙、河西南、洪家园、雨花安德门、鼓楼、江宁等多个板块,入市套数较上上周大涨约166%。

但供应放量,并没有直接转化为成交放量。

成交端数据显示,上周南京新房卖了2181套,较上上周2324套环比微降6%。其中认购998套、成交1183套,都下滑了5-7%上下。这说明前期集中释放的购房需求,正在进入阶段性休整期。

更值得关注的是价格。上周新房成交均价为27565元/㎡,环比上涨3.63%。但这个上涨,不能简单理解为全市场价格走强,更主要是改善房源成交占比提升、高价盘成交占比上升后,对均价形成了结构性拉动。

△金刚石地产云数据

从项目表现看,市场依旧不是均衡复苏,而是典型的分化行情。

一方面,改善类、高总价、稀缺产品仍然能获得关注。比如夫子庙纯新盘VILLA门东源邸领取28套叠墅销许,总价约2000多万;秦淮洪家园纯新盘北谷隐澍领取60套四代洋房销许,销许均价在4.7万-4.8万元/㎡左右。

另一方面,高总价产品对客户蓄水能力要求更高。由于各项目蓄客相对不足,且上周开盘项目以洋房、别墅类产品为主,产品总价较高,一定程度上影响了项目去化。

成交排行榜也能看出这种结构特征。凤起潮鸣以7269.9万元位居商品住宅周度成交金额榜首;成交套数方面,联发雨花新澍凭借24套成交量位居榜首,江悦润府和大华锦绣前程悦府则依靠房票安置政策分列二、三位。

△金刚石地产云数据

这说明当下新房市场的支撑力量,主要来自三类:

一是核心改善盘,二是有持续去化基础的老盘续销,三是房票安置等政策型需求。

板块端同样延续分化。上周各板块成交量相对平均,均在百套以内,其中城南板块以94套小幅领先,代表项目包括联发雨花新澍、映秦淮、石林云城;江宁和城北分别以82套、81套成交量位列二、三位。

整体来看,上周南京新房市场并不是没有热度,而是热度更集中、更挑剔。供应端的积极推货,说明房企仍在加快节点;但成交端的小幅回落,也说明买房人没有因为供应增加而全面加速入场。

接下来,新房市场真正要观察的,不是单周供应量能否继续增加,而是三个问题:

新推房源能否形成有效去化,改善盘热度能否持续,房票和政策型需求能否继续托住成交底盘。

如果这些因素能够延续,新房市场仍会保持局部支撑;但如果供应继续放量、成交承接不足,项目之间的去化差距还会进一步拉大。

二手房:成交回落,节奏转慢

相比新房的“供应放量”,上周南京二手房市场的信号更直接:成交回落,节奏转慢,但市场主力地位仍在。

数据显示,上周南京全市二手房网签1440套,环比下降18.64%;截至目前,6月份二手房整体成交在5060多套,比5月份同期少卖1800多套。单看成交节奏,二手房市场已经明显进入阶段性降温窗口。

但这并不意味着二手房市场失去支撑。

2026年至今,南京二手房累计成交45762套,为新房成交量的4.0倍。也就是说,即便单周成交回落,二手房仍然是南京楼市最重要的交易载体,整体置换链条还在保持基础运转。

河西二手房上周共成交43套,其中河西中成交23套,河西南成交17套,江心洲成交3套。与上周相比减少20套,成交量环比下降31.7%,并且已经连续5周下降。作为南京改善置换的重要风向标,河西二手房成交降温,说明改善客户的出手节奏正在变慢。

细分来看,河西中上周成交23套,环比减少14套;单价5万元/㎡以上成交3套,最高单价为长江华府5.04万元/㎡,本周千万以上豪宅暂无成交。河西南成交17套,较上周减少1套,其中“星八客”成交13套,占比约76%;江心洲成交3套,桃花源著有单价超4万元/㎡成交。

这说明河西不是没有成交,而是成交更集中、更挑房源。低总价、强配套、价格合理的房源仍有流动性;但高总价、议价空间不足、产品老化明显的房源,成交难度在加大。

江北核心区则呈现出另一种结构。上周江核共成交25套二手房,已经连续三周成交量上涨,也是近9周以来的成交量峰值。单价超过2万元/㎡的有4套,单价超过1.7万元/㎡的有13套,占到成交量一半。

不过,江核成交均价从1.8万元/㎡到1.6万元/㎡,并不宜简单理解为价格下跌,素材中也明确指出,主要是成交结构发生变化:标杆盘成交量减少,低价刚需盘成交量增加。

这正好对应了本周主口径:整体调整,结构分化。

河西代表改善端,成交连续回落,说明高总价改善客户更加谨慎;江核代表刚需和刚改端,成交连续回升,但价格表现受低价房源成交占比影响。一个是改善节奏放缓,一个是刚需低价盘活跃,两者共同说明南京二手房市场并不是单边走弱,而是在不同板块、不同总价段之间重新分配热度。

整体来看,上周南京二手房市场不是没有需求,而是需求更审慎、更现实。买房人仍在看房、比较、筛选,但出手只会集中在价格合理、板块确定性强、产品短板较少的房源上。

这也意味着,二手房市场接下来很难靠情绪推动普涨,更多会进入“好房源有流动性、普通房源靠价格换成交”的阶段。

土地市场:供地放量,但成交仍待验证

⏳ 上周南京市区共供应3幅涉宅用地,分别位于河西、江北,总建面约20.33万㎡,起拍总价约39.36亿元;但本周无涉宅用地成交。

这说明土地端并不是完全冷清,而是进入了一个“供给前置、市场观望”的阶段。其中最值得关注的是河西G30地块。它不仅是河西片区今年推出的首幅住宅用地,也是继招商金陵序之后,建邺河西北部时隔超2年推出的稀缺宅地。江北新区方面,本周供应2幅宅地,分别位于江北核心区和大厂街道,用地总面积64536.73㎡,起始总价约11.36亿元。

📢 优质地块仍有看点,但成交端尚未验证市场信心。

综合来看,上周南京楼市仍然维持调整格局。

新房端,供应明显放量,但成交小幅回落,说明市场承接能力仍有限;二手房端,成交同步下降,但仍是南京楼市交易主力,置换链条没有中断;土地端,涉宅用地集中挂牌,但暂无成交落地,后续仍需观察房企拿地意愿。

这一周最清晰的信号,不是市场突然转冷,也不是全面回暖,而是分化继续加深。

改善置换需求仍在,但会更集中流向确定性更强的板块、更稀缺的产品和更合理的价格;普通项目、高总价弱蓄客项目、非核心板块房源,去化压力仍然存在。

调整还在继续,但机会正在向少数板块、少数产品、少数价格段集中。

*以上部分照片来源于其它网站,如果侵权请及时留言联系。

▼有你想看的精彩▼

【河西中】华新城 | 海玥名都 | 海玥万物 | 华润悦府 | 宏图上水云锦 | 保利天悦 | 铂悦金陵 | 涟城 | 御江金城 | 汇锦国际 | 颐和源璟 | 保利云际 | 丹若园

【南京湾】天鹅堡花园 |万科翡翠滨江 | 海珀滨江 | 伟星长江之歌 | 天琴华樟 | 滨江ONE | 中宁府

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【南京招聘】南京新工投资集团有限责任公司公开招聘公告(3名)

- 关注!南京市财政局印发《南京市预算单位采购内部控制标准化建设指引》

- 2026年南京江北新材料科技园招聘5人公告

- 南京出发 暑期游 毕业游 亲子游 内蒙古 双卧7日游 7月8日 全陪自组班 ¥2399 赠送整团烤全羊 + 草原篝火狂欢夜

- 蒲公英的约定,逐梦向远方——南京市南站小学2026届六年级毕业典礼圆满落幕

- 尿囊素乳膏,南京皮研所自制

- 安徽高校南京校友联盟首届乒乓球友谊赛火热开赛

- 建邺区商务宴请#南京私厨#私厨#家宴#上门做菜

- 过几天我回家搬几个放南京博物院我就发财了家里多的去了,可能没有它的裂痕[捂脸]

- 生态文明季 | 南京英语小主播——钱聿泽