2026年1月22日南京银行银行发布了2025年年度业绩快报,下面将从营收、资产、不良、经营效益以及利润率等几个方面分析。具体内容如下:

1、营收分析

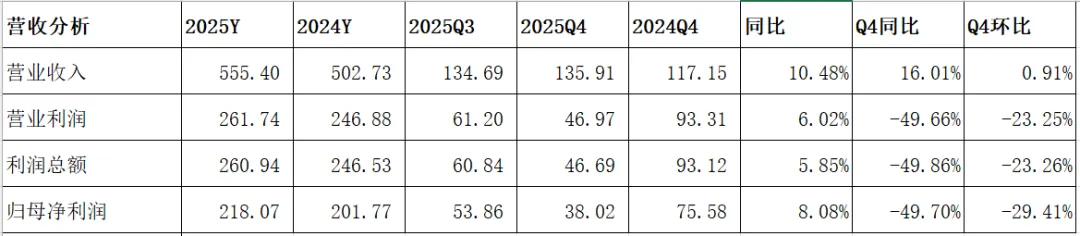

全年分析:如上图所示,营业收入同比增长10.48%;营业利润同比增长6.02%;利润总额同比增长5.85%;归母净利润同比增长8.05%。

Q4分析:营业收入同比增长16.01%,环比增长0.91%;营业利润同比下降49.66%,环比下降23.25%;利润总额同比下降49.86%,环比下降23.26%;归母净利润同比下降49.70%,环比下降29.41%。

由上可以看出,营收同比实现了增长,且同比增速高于利润同比增速。结合三季度财报来看,推测肯能是延续了加大信用减值损失计提力度。接着再看归母净利润同比增速高于利润总额同比增速,说明所得税同比有所减少,这说明加大了免税资产的配置力度。然后再看第四季度营收同比和环比都实现了增长,但利润同比和环比都下降明显,推测大概率加大了信用减值损失计提力度,具体情况如何,待年报出来后再来分析。

另外,相比前三季度,营收同比增速最高,表现不错;再看归母净利润同比增速高于一季度和三季度,略低于中报。因快报披露信息有限,更多详细内容待年报出来后再来分析。

2、资产分析

分析:如上图所示,总资产同比增长16.63%,环比增长2.03%;贷款总额同比增长13.37%,环比增长0.91%;存款总额同比增长11.67%,环比增长1.84%;

由上可以看出,总资产保持了两位数增长,延续了扩张势头,且同比增速高于三季度。贷款总额同比增速低于总资产同比增速,说明加大了其他资产配置力度。存款总额同比增速低于贷款总额同比增速,说明存款增长不佳,揽储压力增大。更多详细信息,只有待年报披露后再来详细分析。

3、不良贷款分析

分析:由上图所示,不良率同比和环比都持平了。其次,拨备覆盖率同比有所下降,环比略有提升。

由上可以看出,因业绩快报披露数据不是太详细,无法推算出新生成不良情况,初步判断资产质量保持稳定。其次,尽管拨备覆盖率略有波动,但依然保持良好水平。因此,整体来说,资产质量整体风险是可控的。

4、经营效益分析

分析:由上图所示,每股收益同比下降3.83%,环比下降14.29%;加权平均净资产收益率同比下降0.93个百分点,环比下降2.00个百分点;每股净资产同比增长2.44%,环比下降0.27%。

由上可以看出,从同比来看,每股收益和加权平均净资产收益率同比都下降了,这说明主要受可转债转股成功致使股本数增加影响导致。而每股净资产同比增速,推测主要受利润增长影响导致。因业绩快报披露有限,待年报再来详细分析。

5、资本充足率分析

分析:由上图所示,核充率同比下降了,初步推测主要是受中期实施分红影响导致。因业绩快报披露有限,待年报再来详细分析。

6、分红预测分析

因业绩快报披露的信息有限,没有直接披露2025年分红数据。根据快报已披露的数据,再结合2024年年报分红相关信息推算出2025年可能分红金额。接下来分别从两种不同的方法进行分红预测,详细内容如下。

6.1 由归母净利润进行推算

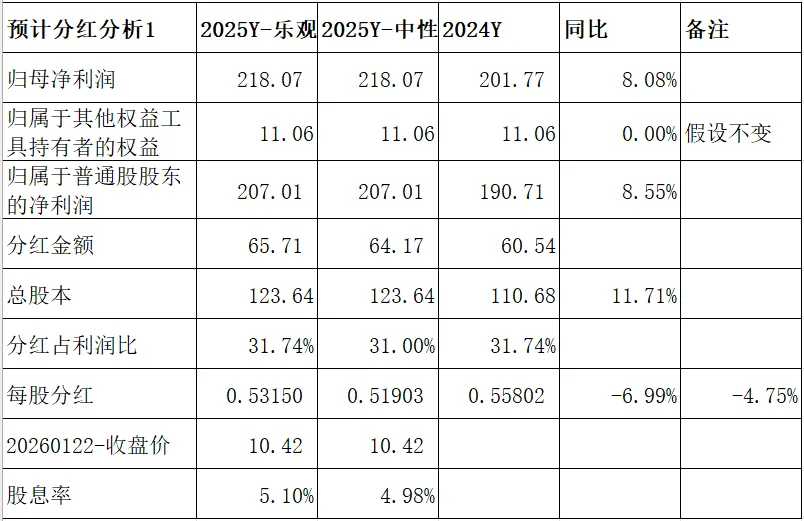

分析:如上图所示,假设优先股和永续债利息金额和去年保持一致,从而根据归母净利润扣减此部分金额,计算出来归属于普通股股东的净利润。这里通过中性和乐观情形进行预测。

首先看中性预测,分红占利润比为31.00%,推算出来每股分红金额为0.51903元,同比下降6.99%,主要受可转债转股成功致使股本数增加影响导致。按2026年1月22日收盘价10.42元,计算出来股息率4.98%,明显高于银行一般理财收益率。

再看乐观预测,分红占利润比和去年保持一致,推算出来每股金额为0.5315元,同比下降4.75%,主要受可转债转股成功致使股本数增加影响导致。按2026年1月22日收盘价10.42元,计算出来股息率5.10%,明显银行一般理财收益率。

6.2 由每股收益进行推算

分析:如上图所示,根据归属于本行普通股股东的基本每股收益乘以分红占利润比,计算出归属于每股分红金额。假如2025年分红占利润比和去年保持一致,从而计算出每股分红金额0.537元,同比下降3.83%,主要受每股收益同比增长影响导致。按2026年1月22日收盘价10.42元,计算出来股息率5.15%,明显高于银行一般理财收益率。

通过以上两种方法对比来看,差异不大。假如分红率和去年一致,个人更偏向第二种情形。至于最终每股分红金额具体情况如何,以实际年报披露数据为准!

综上所述,通过2025年年度披露的业绩快报数据来看,南京银行整体业绩延续了之前良好的增长势头。先来看表现好的地方,主要体现在:一是资产延续了良好的扩张势头,且同比增速高于三季度;二是营收保持了良好增长势头,且同比增速高于一季度,中报和三季度;三是净资产同比实现了增长;四是归母净利润延续了良好增长势头,且同比增速高于一季度和三季度,略低于中报。

但与此同时,我们也看到不足的地方。一是存款增长不佳,揽储压力增大;二是拨备覆盖率同比下降了;三是核充率同比下降了;四是第四季度利润同比和环比都下降明显。

因业绩快报披露信息有限,很多重要指标无法分析和解读,比如净息差表现,新生成不良率,信用减值损失情况、分红等等。因此,根据快报披露的信息进行分析,并不能全面展现真实的经营情况,只能待年报披露后再来详细分析。

特别说明:本人现不持有南京银行,当前主要用于长期跟踪和分析,以上只是个人见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!

备注说明:因公众号管理新规影响,后续将不再分享投资收益周记,望各位见谅;另,雪球不止为何被禁言了,故无法分享,今特别说明一下。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?