2025 百亿商场榜曝光:南京德基262亿登顶,太古、万象系多项目入围!

- 2026-07-21 18:20:24

日前,一份2025年销售额超100亿的商场名单被行业人士广泛关注,信息的准确度更被热议。

从销售额数据的准确度方面来分析,除了表中那些标“持平?”的商场与2024年的销售额一样(注:这些商场2024年销售额均为网络公开数据,来源为项目或企业官方、政府或行业媒体等),没有任何起伏,有“移花接木”之嫌,铱星云商认为,其余商场销售额虽然可能会有偏差甚至偏差较大的情况,但还是有一定的合理性。

我们从三个典型案例来验证,第一个先分析南京德基广场,其数据先后被南京发布等官方媒体,联商网等行业媒体重点引用过,可信度较强。

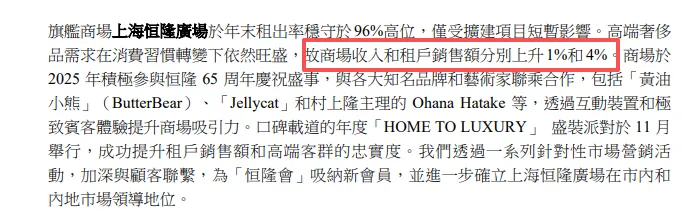

再来看上海恒隆广场,据恒隆地产2025年业绩公告显示,2025年,上海恒隆广场商场收入和租户销售额分別上升1%和4%,表中为135亿元,同比上升约1.20%,相比企业发布数据的增长率稍低些。但事实上,众所周知,这些“顶奢商场”销售额一般都不会在财报中或官方渠道出现,因此,2024年该商场市场公开的销售额也无法判定有多少偏差,但增长是肯定的。

截图自恒隆地产财报

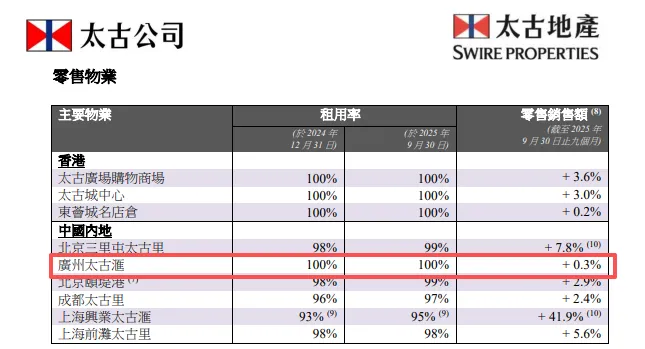

最后我们来看广州太古汇,根据太古地产2025年上半年财报数据,2025年上半年,该商场零售销售额下跌2%,但到2025年三季度末,商场销售额开始回升为0.3%。作为广州为数不多的奢场标杆,这传达了一个值得注意的积极信号。

太古地产2025年上半年财报截图

太古地产2025年Q3业绩公告截图

近日LVMH集团发布的2025年全年业绩指示也在印证全国奢侈品市场在年末的“回暖”态势:在中国所在的亚洲市场在2025下半年出现了改善,其第四季度有机营收同比增长1%,好于市场预期。该集团强调:来自于中国本土消费者的需求改善是成为推动该区域回暖的核心动力——中国消费者需求在第三季度出现反弹的基础上,继续在第四季度保持了稳定的增长。

其次我们来分析客流数据,从绝对数量上来看,其中,2025年客流量超5000万人次的商场有3家:南京德基广场、西安赛格国际购物中心、杭州湖滨银泰in77;

1000万到5000万人次客流的商场达9家:北京SKP、武汉武商MALL、长沙IFS国金中心、郑州丹尼斯大卫城、成都IFS、成都太古里、沈阳万象城、广州太古汇、杭州万象城;

而客流低于1000万人次的商场有5家:上海国金中心IFC、北京国贸商城、上海恒隆广场、深圳湾万象城(不含已开业二期客流)、杭州大厦。

在各奢场深耕会员生态运营和市场消费分级的当下,这些客流数据跟我们行业伙伴的体感还是一致的。

事实上,不难发现,奢场消费没有消失,只是正被高度集中,真正的增长,并不会平均分配,而是流向了极少数被反复验证、被长期信任的消费场。这17家年销售额超过100亿的顶奢商场,均是所在城市的“商业名片”、“都市会客厅”。

南京德基广场以262.4亿稳居榜首且遥遥领先,这种差距或已不再是经营技巧的问题,而是某种程度上的物种差异。德基广场的存在意义,并不在于它有多少品牌,而在于它几乎垄断了一个区域内所有顶奢消费的确定性选择,对于高净值消费者来说,去德基已是一种默认购物决策。

据南京发布,2025年,南京德基广场年客流量达到6600万,这意味着,平均每天有超过7178万元的流水在这里发生,每6秒钟就有一笔交易达成。

紧随其后的北京SKP与上海IFC,同样承担着类似的角色,它们已经成为各自城市中不可被绕开的奢品节点,在消费趋于理性、预算趋于谨慎的市场中,消费者不再会轻意去试错,而这正是头部商场持续做强做大的底层逻辑。

值得注意的是,奢侈品消费重构信号已出现,并集中体现在100至130亿区间的商场。深圳湾万象城、西安赛格国际、长沙 IFS、郑州丹尼斯大卫城、杭州与成都的多点上榜,共同勾勒出一条清晰的趋势线,顶奢消费正在从“城市中心”转向区域高净值核心。且随着竞品的出现和竞争加剧,以往老牌顶奢商场的地位或将不断面临挑战。

榜单中多座万象城的同时上榜,也不是偶然。万象城体系正在形成一种更适配当下环境的高端商业模型,不追求极致铺满奢侈品牌,但核心品牌足够强,不靠一次性爆发,而通过餐饮、生活方式和服务场景的生态深耕,锁定长期复购。

这对奢侈品牌而言,是一个非常现实的信号,未来选址的关键,不再只看是不是一线,而是能不能被同一批高端客户反复消费。

●奢场前线|三里屯太古里迎4大高能级门店;9大奢场同启新春活动

●广州首座万象城或下半年开业;德基落子南京江北地下城;8支商业不动产REITs申报获受理;恒隆2025商场销售同比升4%……

合作|爆料|洽谈请联系企业微信 19128328761

本文由铱星云商综合整理自小红书@寒哲、来客地图、时尚商业Daily,编辑:李敏,图片来源于品牌、项目官方或网络,不作商用。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 新春游泉山,徐州乐园“入戏彭城2.0”惊喜开启

- 【南京招聘】高薪+五险一金+包食宿,多岗位可选,南京格力正式工招聘速报

- 27公卫考研【院校报考详解】第十七站:苏州大学!

- 南京银行每月20报名+交行50刷卡金+华夏兑奖

- 苏州大学2026年体育博士研究生招生

- 【东台小红娘】 29岁,现在苏州中衡设计院工作,年薪15-16万,想找个175以上,本一的,踏踏实实过日子,最好是老家在上班的

- 瑞海集团赴苏州考察文创产业与人宠友好经济

- 守护校园安全 掌握急救技能 ——苏州高新区第一初级中学校开展应急救护专题培训

- 南京六度欢迎您![握手][握手][握手]

- 2026年沈阳/珠海/兰州/西宁/徐州女性植发机构推荐榜