苏州现在很多的房产抵押客户,很大一部分的真实用途就是“置换高息贷款”。有人问这么做的意义是什么,以下分享个案例,各位就能直观的感受到了。

一:客户现状:

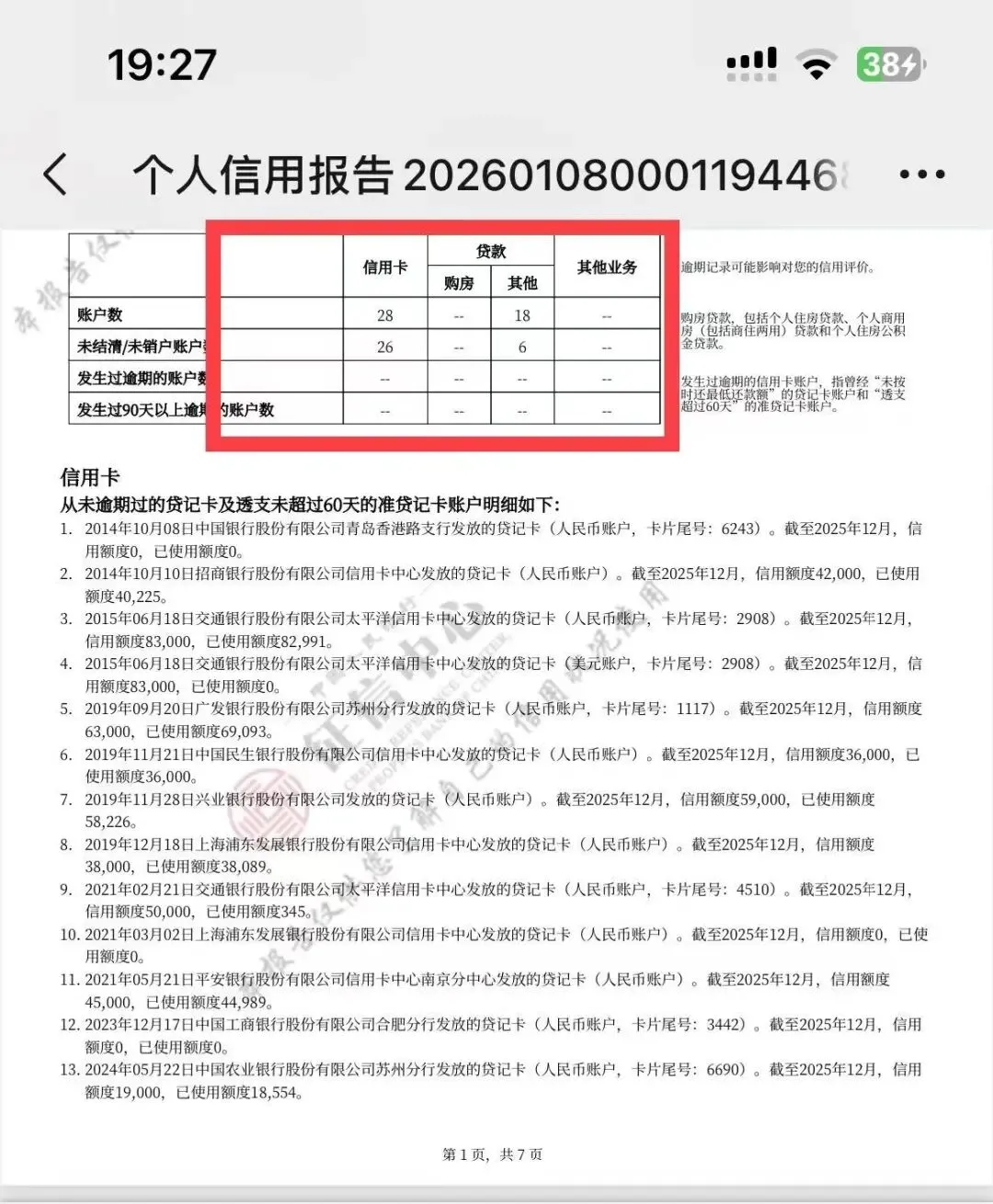

如下图征信:信用卡26张,除去共享或Visa卡外,在用15张共计45W元,小贷共计6笔,平均年化9%,共38W。最重要的是,根据征信显示基本是“爆卡”状态,也就意味着差不多山穷水尽了

那么目前总计负债为83万,平均年化约为8%(信用卡按照pos机倒卡费算)。每个月需要处理21笔账单。平均月供为3.7万左右(因有些小贷还款为等额本息)。

二:预出方案:

苏州斜塘房产,评估价200万左右,抵押额最高140万,年化2.7%~3%之间,先息后本,10年授信且中途不用归本。

按140万,年化3计算的话,月供是3500

三:两者对比:

①:将每月21笔账单变为一笔,节省时间精力。

②:月供从3.7万变为3500,压力骤降。

③:从平均年化8降为3%,达到节省资金成本的目的。

④:将1~3年期信贷拉长到10年期,用时间换空间。

也就是因为以上的这些对比因素,往往很多负债的业主们去做置换的原因。

感谢阅读!!坐标苏州,精钻银行系房抵业务,任何相关疑问可评论区留言!