三天后,即2026年2月11日,南京银行 “2026年第1期个人不良贷款(信用卡透支)转让项目” 将在银登网正式公开竞价,拉开该行新一年个人不良资产处置序幕。

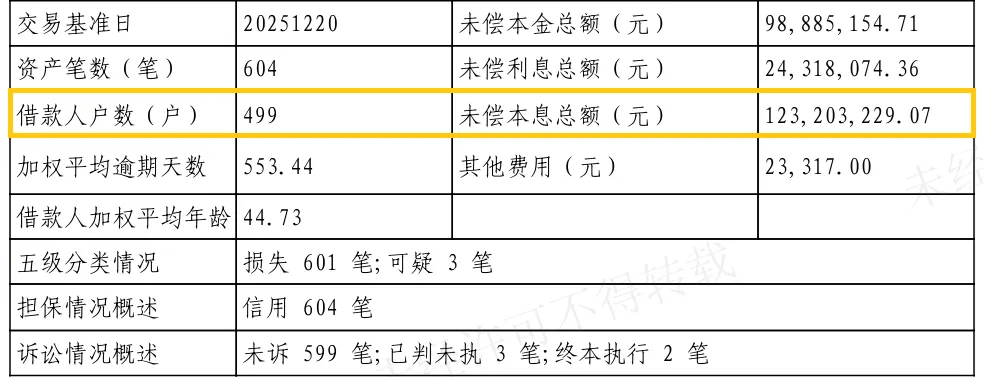

南京银行 “2026年第1期个人不良贷款(信用卡透支)转让项目” 的未偿本息总额约为12320.32万元,其中未偿本金9888.52万元,拖欠利息2431.81万元,涉及499户借款人,加权平均逾期天数高达553.44天,意味着多数欠款已逾期超18个月。

这仅仅是冰山一角,在过去的2025年,南京银行累计挂牌转让了逾74亿元个人不良贷款,其背后折射的是这家城商行在零售转型中面临的资产质量压力。

一、谁接盘了74亿不良贷款

2025年堪称南京银行不良资产处置的 “大年”,全年该行在银登网合计挂牌11期个人不良贷款转让项目,合计未偿本息总额约74亿元,涉及借款人为9.5747万户。

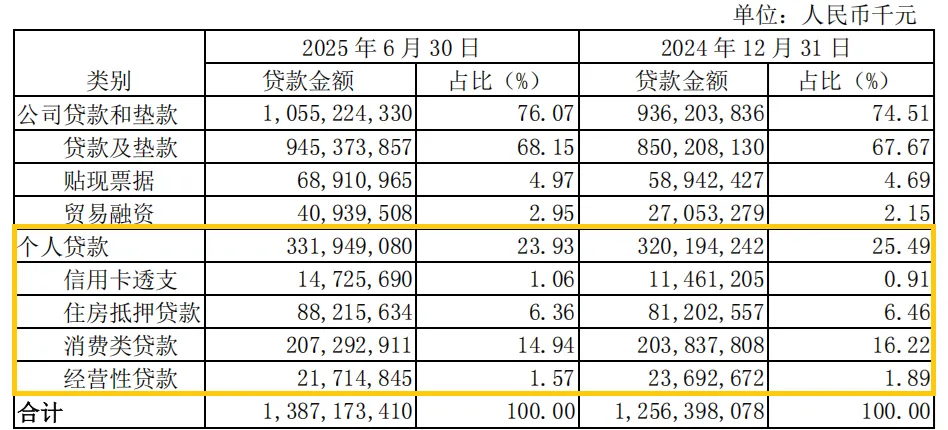

从转让标的类型看,个人消费贷占据绝对主导地位,信用卡透支则为补充,与南京银行的零售业务结构高度契合——截至2025年上半年,该行的消费类贷款占贷款总额14.94%,而信用卡透支占比仅1.06%。

从初始竞价来看,南京银行挂牌转让的74亿元个人不良贷款给出折扣率较高,基本上在3%-7%之间,其中折扣率较高的是“2025年第4期个人不良贷款(个人消费贷款)转让项目”,未偿本息总额约为62365.33万元,加权平均逾期天数为414.19天,起始竞价为4364万元,折扣率约为7%。

折扣率最低的是“2025年第3期个人不良贷款(信用卡透支)转让项目”,未偿本息总额约为16527.43万元,加权平均逾期天数为1180.74天,首次挂牌的起始竞价为619万元,后又重新挂牌降至496万元,折扣率约为3%。

成交结果显示,南京银行的大多数个人不良贷款转让项目被专业AMC(资产管理公司)承接,其中海南新创建资产管理股份有限公司成为最大“接盘侠”,至少先后竞得2025年第1期、第3期、第5期、第7期项目,涵盖个人消费贷与信用卡透支两类标的,转让协议签署集中在2025年 6-10月;浙江省浙商资产管理股份有限公司则拿下南京银行“2025年第4期个人不良贷款(个人消费贷款)转让项目”。

值得注意的是,南京银行在2025年下半年加速处置节奏,7-12月合计挂牌了9期个人不良贷款转让项目,通过批量转让快速回笼资金,缓解了不良贷款对资本的占用压力。

二、个人不良贷款率微升

在大规模处置个人不良贷款的背后,南京银行的资产质量指标呈现出 “整体稳定、局部承压” 的复杂态势。

从整体数据看,截至2025年末,南京银行的不良贷款率维持在0.83%,与2024年末持平;拨备覆盖率313.31%,较2024年末下降 21.96 个百分点,风险抵御能力看似充足,但聚焦个人贷款领域,风险信号已然显现。

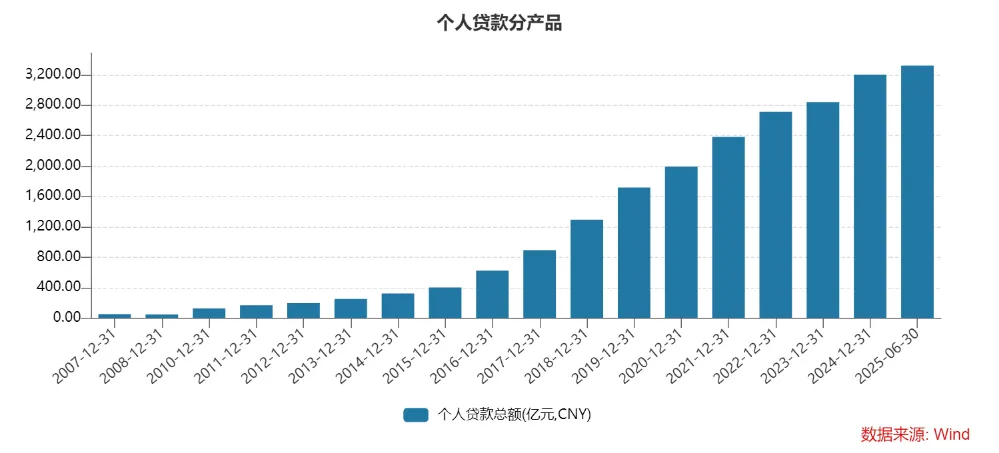

自2007年7月19日登录A股市场以来,南京银行对于个人贷款业务的重视程度在逐年改变,尤其是2018年以后。

Wind数据显示,2007-2024年,南京银行的个人贷款从51.18亿元增至3201.94亿元,其中2018年较2017年同比增加约400亿元,并首次突破1000亿元大关。

尤其是近年来,南京银行将个人业务作为战略重点,个人消费贷为主要抓手。截至2025年上半年,南京银行的个人消费类贷款余额约为2072.93亿元,占个人贷款总额比例为62.45%;信用卡透支约为147.26亿元,占比4.44%。

尽管零售规模扩张,但南京银行的个人贷款增速有所放缓。截至2025年三季度末,南京银行的个人贷款余额3383.47亿元,较2024年末增长5.67%,但这一增速较2024年同期的7.30%有所放缓,反映出零售信贷扩张动能减弱。

同时,更值得警惕的是个人不良贷款率的上升:截至2025年9月末,南京银行母公司个人贷款不良率从2024年末的1.29%升至2025年三季度末的1.33%,虽较上半年末的1.43%有所回落,呈现边际改善迹象,但全年仍呈上行趋势,反映出零售资产质量面临一定压力。

南京银行在2025年半年报中表示,下半年“将坚持综合发展住房贷款、精准发展经营贷款、着力发展消费贷款的发展战略,同时重点推动信用卡场景分期业务,……促进零售贷款业务规模、效益、质量协同可持续发展。”

国联民生证券预计,南京银行2025-2027年营业收入分别为555.40亿元、612.07亿元、667.94亿元,同比增长10.5%、10.1%、9.1%;归母净利润分别为218.07亿元、238.46亿元、259.61亿元,同比增8.1%、9.4%、8.9%。

一边是营收净利双位数增长的亮眼业绩,一边是个人不良贷款的持续暴露与处置压力,南京银行正站在零售转型的关键十字路口,2026年首笔信用卡不良贷款转让的推出,既是延续2025年处置节奏,也可能是对零售不良结构的调控。

看似平稳的整体不良率背后,个人贷款增速放缓与不良生成压力上升的博弈,值得持续密切关注,随着银行业进入 “客户基础与经营能力决胜” 的新阶段,南京银行能否将庞大的客户规模转化为高质量增长动能,仍需时间检验。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?