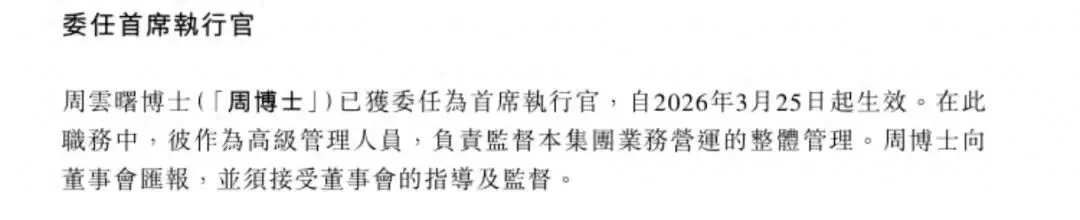

3 月 25 日晚,先声药业一纸人事变动公告,震动江苏医药圈。 公司创始人、曾登顶南京首富的任晋生,正式卸任首席执行官(CEO),将日常运营全权交给恒瑞医药前董事长周云曙。更耐人寻味的是,公告发布当天,先声药业刚交出一份超亮眼的 2025 年成绩单:归母净利润同比大涨超 86%,创新药收入占比首次突破 80%,正式完成从仿制药到创新药龙头的转型。业绩登顶、创始人退位、不选家族传承、空降行业老将…… 这场发生在南京的药企权力交接,藏着太多信号。

南京前首富,为何在高光时刻 “急流勇退”?

任晋生的创业史,就是一部中国药企创新转型史。

1995 年,他在南京创立先声药业,从药品代理起步,靠 “再林” 抗生素站稳脚跟。很早就嗅到行业风向的任晋生,没有困在仿制药的薄利里,果断押注创新药,走出差异化路线。

2007 年,先声登陆纽交所,成为较早赴美上市的中国药企;2020 年回港二次上市,全面聚焦创新。

十年间,任晋生带队砸下超百亿元研发资金,搭建起 60 余项创新药管线,覆盖神经、肿瘤、自身免疫等核心领域。2023 年,他以 212 亿元身家登顶南京首富。

2025 年,先声创新药收入 63.04 亿元,占比 81.5%,转型答卷堪称完美。

可就在巅峰时刻,任晋生选择交棒。

背后并非一时冲动:

2025 年净利润暴增,很大程度依赖1.54 亿美元 BD 授权收入,剔除后增速回落至 27%,BD 收入波动性大,难以长期托底业绩;

三大业务板块分化明显:抗肿瘤业务增速超 50%、神经科学增 26.6%,自身免疫业务仅增 4.5%,近乎停滞;

60 余项在研管线是未来,也是 “吞金兽”,巨额投入需要持续重磅产品变现支撑。

任晋生在业绩会上直言:自己是一个不太合格的 CEO。

先声已过 “拓荒期”,进入规模化、精细化运营深水区,公司需要的不再是冲锋的开拓者,而是擅长大型组织管理、成本控制、效率提升的职业掌门人。

放弃 “子承父业”,为何选了这位 “有争议” 的外人?

中国民营企业传承,“子承父业” 是常态,任晋生也并非没尝试过。

其子任用早年进入先声任董事,但这位 “药二代” 更偏爱互联网创业,先后创办有利网、掌舵先声诊断,无意接手医药主业。

当家族二代与企业发展阶段不匹配,任晋生跳出传统框架,选择职业经理人路径 ——周云曙。

这位恒瑞老将,履历足够硬核:

1995 年从中国药科大学毕业加入恒瑞,深耕 25 年,从基层做到董事长,深度参与恒瑞从仿制药到创新药的转型,主导搭建全球研发体系,商业化、规模化运营经验拉满。

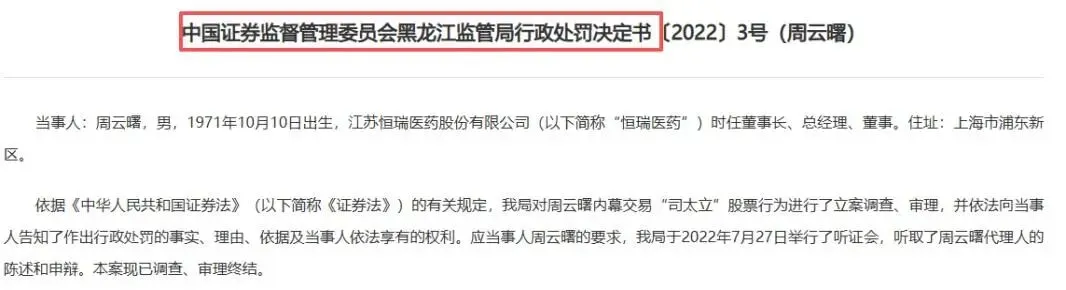

但他身上也有绕不开的争议:2022 年 9 月,证监会公布处罚 —— 周云曙在 2020 年任恒瑞董事长期间,因内幕交易被没收违法所得并罚款,职业履历留下污点。

对此,先声药业明确回应:该处罚为已完结的个别事项,不影响履职。董事会更看重他在创新药运营、成本管控、市场拓展上的成熟经验,这正是先声当下最缺的能力。

光环与争议并存,周云曙成了任晋生 “钦定” 的新舵手。

不止复制 “恒瑞经验”,先声新征程挑战重重

上任之初,周云曙就立下硬核目标:2026 年营收、利润实现 “双 30” 增长。

但要完成这个目标,难度不小。

先声当前的核心难题:

一、费用结构待优化

2025 年销售费用约 29 亿元,费用率仍超 37%;研发费用 15.63 亿元,同比增 10%,但收入占比不升反降至 20.2%。对比恒瑞 28.8% 销售费用率、22% 研发费用率,差距明显。

二、管线变现不确定

60 余项在研管线多处于临床前 / 早期,短期变现能力未知;已上市 10 款创新药,仅少数自主研发,多数为引进或合作授权,自研能力与可持续性待考。

三、无法 “以仿养创”

恒瑞当年转型,靠庞大仿制药业务提供稳定现金流;而先声仿制药因集采利润大幅压缩,哌柏西利胶囊降价超 95%,早已失去 “现金奶牛” 作用,只能靠现有创新药硬扛研发投入。

周云曙的 “恒瑞经验” 是底气,但先声的处境与当年恒瑞完全不同。简单复制行不通,他必须在输血能力受限的情况下,快速提升公司造血能力与运营效率。

写在最后

从南京小代理公司到全国创新药龙头,任晋生完成了使命;从开拓者时代到职业经理人时代,周云曙接下了重担。

这场发生在南京的药企换帅,不只是一家公司的权力交接,更是中国创新药企从冲刺转型到深耕运营的缩影。

周云曙能否带领先声稳住增长、兑现管线价值?南京医药龙头的下一个五年,值得全行业观望。