我作为一个南京人,之所以会关注贵阳银行,主要还是多年前去过贵阳,对这座城市有点印象,当时去了应该是市里最大的一个公园,非工作日,好多人呀,就在市区里。

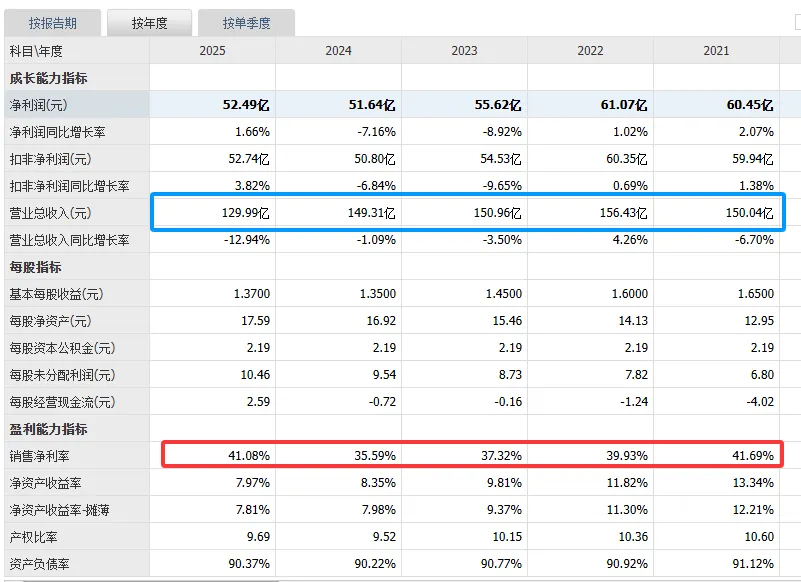

翻了翻它近五年的报表,最直观的感受是,2025 年营收已经跌到近五年最低了,净利润保持正增长,是财务上的计算方式而已,不多细究,基本面没啥大变化。

细看财报就能明白,主要是净息差在收窄,这几年一直往下走。虽然存款利率在降,但贷款利率降得更快,银行赚的差价越来越薄,这也是整个行业都面临的压力。(下表仅供参考,不一定很准确)

| | | | | |

|---|

| 不良贷款率 | | | | | |

| 拨备覆盖率 | | | | | |

| 净息差 | | | | | |

| 核心一级资本充足率 | | | | | |

| 存款增速 | | | | | |

| 贷款增速 | | | | | |

| 拨贷比 | | | | | |

| 成本收入比 | | | | | |

再看关键指标,不良贷款率这两三年处在相对偏高的位置,不过整体还算平稳;存款增速这些年波动不大,比较稳,但贷款增速从 2024 年开始就明显放缓了,扩张速度降下来了。

我觉得,地方银行的核心护城河,其实就是本地的客户粘性。不管是个人储户,还是当地的企业、政府项目,人脉和地域优势很关键,这部分基本盘是很稳的,不是随便哪家银行就能抢走的。

贵阳银行目前 PE、PB 估值都不高,算不上贵;分红水平一般,近两三年分红率大概在 20% 左右,不算高,但如果能长期稳住,再加上它本身底子比较厚、资本充足、风险可控,还是有一定价值的。

综合来看,这家银行属于稳健型的地方银行,没什么大雷,整体靠谱,我把它纳入自己的投资备选池,用股息率来作为锚点。