一

数字不会说谎

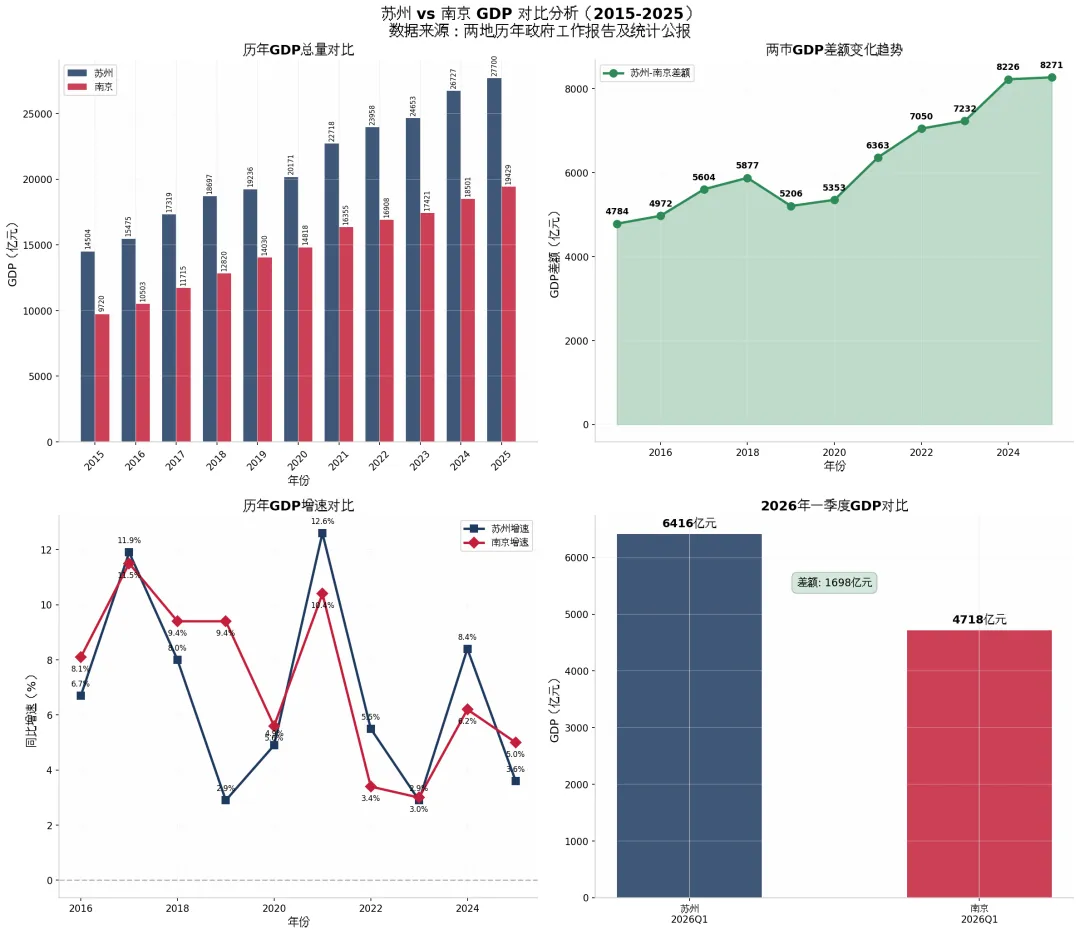

2025年,苏州GDP2.77万亿,南京1.94万亿。差额8271亿。8200亿是什么概念?相当于一个二线城市或强三线城市的全年经济体量——比盐城、扬州这些城市的GDP都要大。换句话说,南京和苏州之间,隔着整整一个"扬州"。更诛心的是趋势。2015年,这个差额是4784亿;2025年,膨胀到8271亿。十年间,差距几乎翻倍。南京人常说:"我们是省会,是政治中心,是科教文卫高地。"这话没错。但经济规律有个残酷的共识——GDP差超过5000亿,城市能级就会出现代际鸿沟。可能两者已经不是同一桌牌局了,是隔壁厅的局。

二

产业基因

1. 苏州:厂房优先于江景房

苏州的产业底层,是三代人攒下的制造业肌肉记忆。但关键不在于"有制造业",而在于"选择制造业"。回想过去二十年,当南京大干快上搞江景房开发、把最好的沿江地段卖给地产商盖豪宅时,苏州在做什么?苏州把优质地皮留给了制造业做厂房。工业园区、吴江开发区、昆山高新区——这些今天产出万亿级GDP的土地,当年如果拿去卖住宅用地,价格可能翻十倍。但苏州忍住了。光通讯产业就是最佳标本。万亿市值的中际旭创全球光模块市占率第一;亨通光电把光纤从苏州湾铺到太平洋底;天孚通信卡位光器件的"心脏瓣膜"。百亿甚至千亿级巨头,扎堆在苏州工业园区和吴江。这还不是全部。苏州的纳米材料、生物医药、高端纺织、汽车零部件,每一个赛道都有隐形冠军。它的产业链密度,高到吓人——你能在苏州找到任何一款工业产品的配套供应商,从螺丝钉到光刻胶。2. 南京:省会红利与产业转化的"时间差"

南京的产业,有个好听的名字:"软件名城、芯片之城"。但扒开来看,软件业大头是华为、中兴、浪潮的分支机构——研发在南京,产值算总部;芯片业是台积电、紫光的制造基地——投资在南京,利润归股东。南京更像一个"产业租界",而不是"产业母国"。真正的南京本土巨头有谁?苏宁?半死不活。雨润?已经出局。三胞?债务重组。南京的民营企业家,似乎总差一口气——做不大,或者做大了就出事。南京是z区驻地、是委府所在地、是高校科研院所的密集区。体制内的人太多,体制内的思维太重。创业?不如考编。冒险?不如稳当。南京的"舒适区",对创新者来说是"温水区"——不冷不热,刚好让人丧失斗志。如果对比一下两地的招商团队和营商环境。可能在一线做项目的同志们,会有更直观的对比。

三

人文气质

1. 苏州:商人的低调,是最高级的傲慢

你很少看到苏州企业家在媒体上说大话。中际旭创的老板刘圣,江湖人称"光模块之王",但公开报道寥寥。亨通光电的崔根良,从吴江乡镇企业做到全球前三,采访里说的最多的词是"踏实"。苏州的文化符号也很有意思。园林、评弹、苏绣——这些都是"慢生活"的意象,但苏州人做生意,一点都不慢。这是一种"文化伪装":用表面的温婉,掩盖骨子里的精明和狠劲。2. 南京:历史厚度与当代活力的"张力场"

南京的人文气质,和苏州截然不同——更重,更厚,更擅长在回望中寻找前行的力量。六朝古都、十朝都会、民国风云……南京没有被历史包袱压垮,反而把它变成了"文化资本"。南京的博物馆、纪念馆、历史街区,不是摆设,是城市IP的运营素材。南京的媒体、文人、知识分子,特别擅长把历史叙事转化为当代话语。写南京的文章,总带着一种"伤春悲秋"的调调和大萝卜精神。但这种"悲",不是哀怨,是"以史为鉴"的清醒以及自嘲。单纯与苏州相比,南京的科教资源可谓是后者无法企及的创新动能。53所普通高等学校(不含部队院校)、60余家部省属科研院所、120多个国家级研发平台,在校大学生突破百万,每万人拥有大学生数居直辖市和副省级城市第一。南京的软件业已成为首个万亿级产业(2025年软件业务收入约1.02万亿元),集成电路产业规模超千亿、2025年产量增长28.2%,生物医药产业营收超2100亿元、制造业增加值增长10.8%,均在快速爬坡。南京的问题不是"没有未来",而是"未来来得太慢"。当苏州的光模块已经批量出货时,南京的软件工程师们还在写代码、挣扎在裁员线。两种气质,没有高下之分。但在城市竞争的赛道上,实干家往往先冲过终点线。

四

生活成本

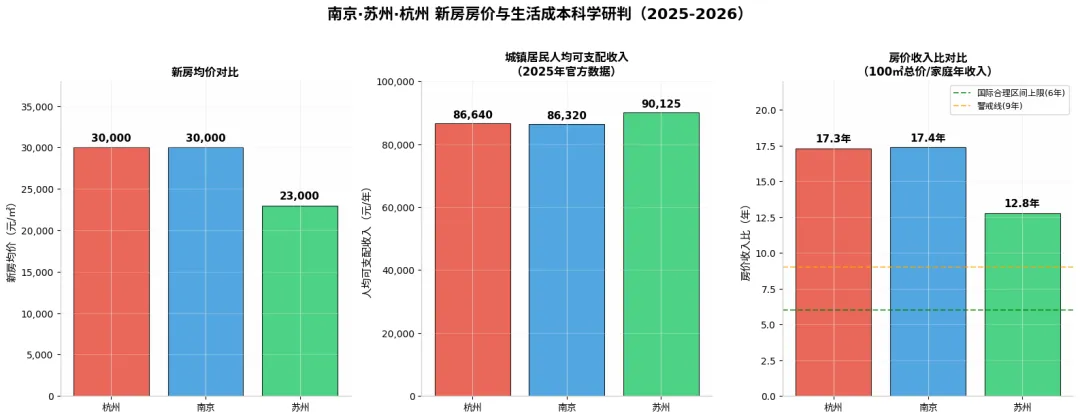

1. 房价:南京更贵,苏州更稳

南京的房价,长期对标杭州、苏州,但绝对值略高。更隐蔽的是结构性差异:南京的江景房、学区房溢价极高,而苏州的房价分布更均匀,工业园区、高新区、吴江、昆山,各有价格带,没有"一房难求"的畸形市场。2. 收入:苏州更高,且差距在拉大

| | |

|---|

| 全体居民人均可支配收入 | 80,796元 | 78,243元 |

| 城镇居民人均可支配收入 | 90,125元 | 86,320元 |

| 农村居民人均可支配收入 | 51,303元 | 40,471元 |

| 城乡收入比 | 1.76:1 | 2.13:1 |

苏州的城镇居民收入,比南京高出3,805元。更关键的是城乡差距:苏州的城乡收入比仅1.76,南京高达2.13。这意味着什么?苏州的制造业红利,普惠到了乡镇和农村;南京的收入增长,更多集中在城区体制内人群。3. 房价收入比:苏州的"真性价比"

南京人常说:"我们生活成本低,比上海、深圳舒服多了。"这是相对安慰——和一线城市比确实低,但和苏州比,收入更低、房价更高。年轻人的生存压力,反而更大。更隐蔽的成本是机会成本。在南京,好岗位集中在体制内、国企、科研院所。民企、创业公司、新兴产业的机会密度,远低于苏州,且民企有严重的体制内化倾向、活力不足。年轻人花同样的钱买房,在苏州可能搭上产业升级的快车,在南京可能只能挤进慢车道。

五

南京的机会?

1. 南京的潜在优势:科教资源与省会红利

科教资源:高校、科研院所、大学生数量全国领先,这是人才蓄水池,如果转化得当,爆发力惊人。

省会红利:江苏省的资源配置,理论上会向省会倾斜,同时南京对于皖北也有较强吸附力。医疗、教育、行政资源的集中度,南京远超苏州。

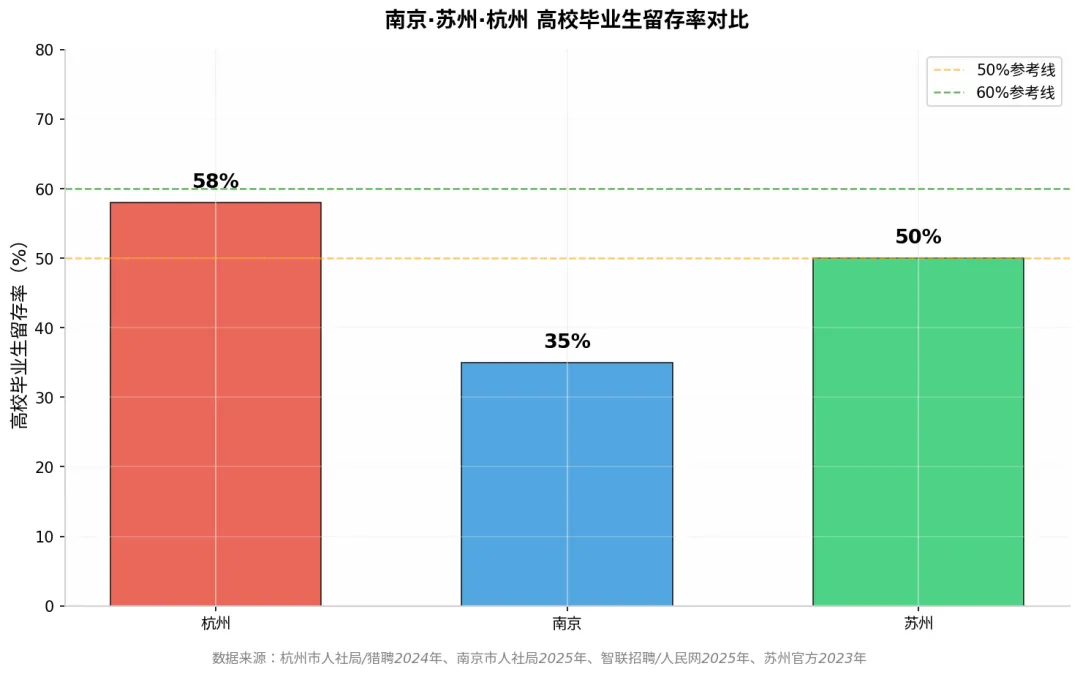

南京的高校毕业生,留宁率常年低于35%。为什么?因为产业承接能力不足。学计算机的,南京有软件园,但头部岗位被华为、中兴的总部城市(深圳、杭州)吸走;学芯片的,南京有台积电,但设计端的岗位在上海张江。南京的科教资源,更像是"为他人作嫁衣裳"——培养人才,然后输送到上海、深圳、苏州。省会红利也一样。江苏省的财政转移、重大项目,确实会向南京倾斜。但苏州的自我造血能力太强,不需要靠省会喂饭。2025年,苏州的一般公共预算收入2490亿,南京1620亿。南京的省会红利,在绝对的经济体量面前,显得杯水车薪。2. 苏州的隐忧:路径依赖与转型压力

路径依赖:制造业太强,服务业、金融业、数字经济相对薄弱。当全球制造业格局重构(东南亚分流、欧美回流),苏州的"世界工厂"模式能否持续?

土地瓶颈:苏州的工业用地,开发强度已接近极限。未来的增量空间,在哪里?

人口老龄化:苏州的户籍人口老龄化程度,比南京更严重。制造业需要年轻劳动力,但年轻人更愿意去上海、杭州。

但这些隐忧,是"强者的问题"——是"怎么从90分到95分、从北大到清华"的问题,不是"怎么考上211"的问题。南京的问题,是后者。3. 最可能的结局:差异化共存,但差距固化

未来十年,南京和苏州最可能的格局,是"差异化共存,但经济差距固化"。南京继续做"精致省会":科教文卫高地、体制内就业首选、长三角的"文化客厅"。GDP增速可能维持在5-6%,但绝对增量追不上苏州。

苏州继续做"制造狂魔":光通讯、生物医药、纳米材料、高端装备,一条一条产业链往下扎。GDP向3万亿、4万亿迈进。

差额过万亿仅一步之遥,随后可能会稳定在10000亿左右区间。南京不会掉队太远,但也很难真正追上。

六

距离,是一种选择

写这篇文章,不是唱衰南京。南京有南京的好——历史底蕴、文化厚度、生活舒适度、科教资源,这些都不是GDP能衡量的。但城市竞争是残酷的。南京距离苏州越来越远,不是因为苏州抢了南京的资源,而是因为两座城市做出了不同的选择。后果就是:南京距离苏州越来越远了。这不是预言,是已经发生的事实。