这两天,中央国家机关住房资金管理中心的一纸通知,让所有买房人的朋友圈炸了锅。

看完细则,四个字:诚意拉满。

这次不是喊口号,是动真格的了。简单来说,这项新政对普通人的现实意义在于:你的公积金,不再是只能买房的“死钱”,而是一笔可以灵活用于租房、装修、交物业费、甚至回老家买房的“活钱”。

政策调整的几个核心变化,非常猛,我们一条条拆开看。

第一,买第三套房也能提了。

过去说公积金“只保刚需”,第三套房想都别想。现在变了——重点支持首套二套,但第三套也放开了提取通道。措辞虽保守,但口子一开,信号太明显了:公积金的“紧箍咒”,正在一步步松开。

第二,在老家买房,也能用北京的公积金。

在北京市外的户籍地(或原籍)所在省买房,可以申请提取。对于在北京打拼、想回老家省会或地级市安家的人,这条直接打通了资金通道。

第三,租房提取,不再影响贷款额度。

以前很多人不敢提公积金租房,怕一提就少了未来买房的贷款本金。现在明确规定:因租房提取公积金的,在申请贷款时,提取金额可合并计入账户余额。

翻译一下就是:你租房花的钱,不影响你将来买房贷款的额度。

在北京、上海、深圳这些租金高企的城市,年轻人终于可以放心地用公积金补贴房租了。“提了没钱贷”的焦虑,彻底被消解了。

——以上三条,来自中央国家机关住房资金管理中心的最新通知。

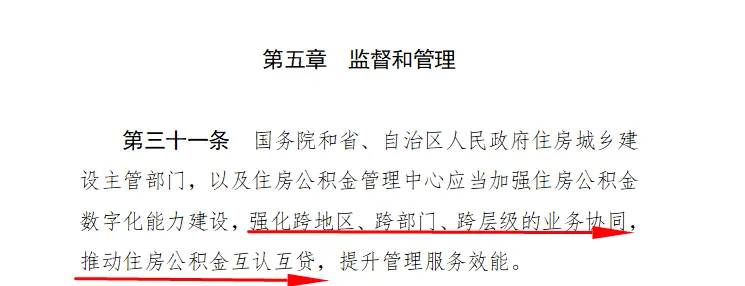

别以为这离南京很远。同样在6月5日,住建部发布了《住房公积金管理条例(修订征求意见稿)》,正式面向社会公开征求意见。这意味着,北京的新政不是孤例,而是一场全国性公积金改革的“先声”。

这些政策放在一起,一个清晰的逻辑浮出水面:

公积金正在从一个“政策性储蓄工具”,彻底变身为“全民居住消费的助推器”。

更关键的是,新政能让你的购房成本实实在在地下降,你的资金变得更灵活,底层逻辑有四大变化:

第一,钱从“死”变“活”。

过去公积金只能买房,现在可以用于租房、装修、交物业费,甚至回老家购房。原本沉睡在账户里的钱被激活,直接帮你省下真金白银。

第二,敢花也不影响贷款。

租房提取的金额可以合并计入账户余额,提了也不影响额度。你既能用公积金付房租减轻压力,又保留了低息贷款资格,双重福利兼得。

第三,打通资金壁垒。

异地买房、多套房消费、装修等场景全开放,你再也不用因为政策限制而被迫走利率高两三倍的商业贷款。公积金能覆盖的地方越多,你自掏腰包的钱就越少。

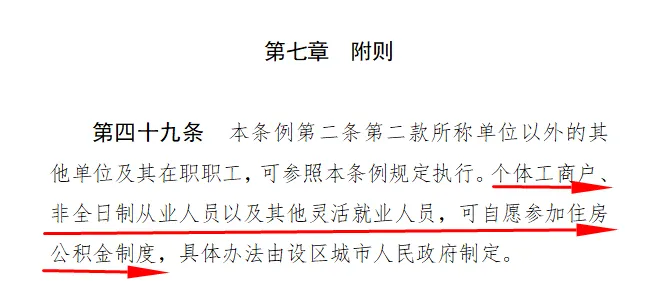

第四,缴存门槛降低了。

明确个体工商户、非全日制从业人员以及其他灵活就业人员,可自愿参加住房公积金制度,也就是说包括外卖员、快递员、网约车司机等以后也能缴纳了。

一言以蔽之:新政不是帮你降价,而是用公积金帮你“多花、少还、敢提、能通”,从全居住周期降低你的实际成本。

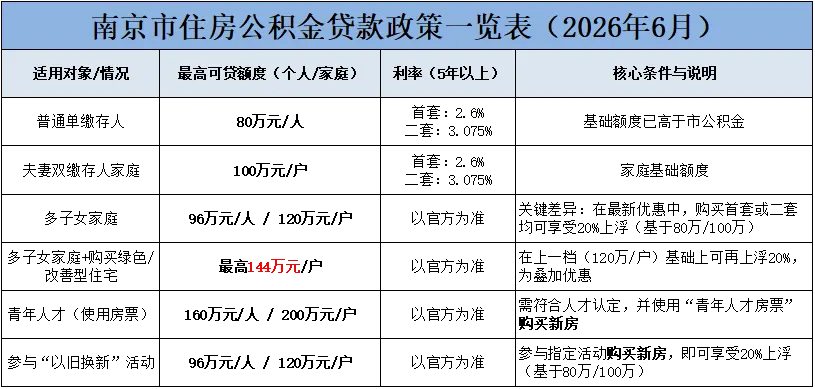

再看南京,今年4月南京公积金新政已经落地:异地贷款范围扩大至安徽全省,苏皖29城缴存人可在南京申请贷款;代际互助、大病提取等通道一一打通。

此外,上海、深圳、广州、杭州——全国超60个城市,已经行动起来。公积金正在从一个“购房储蓄罐”变成一个“全居住周期保障平台”。

所以你看,这次新政不仅仅是北京那几百万人受益那么简单。它是一个全国性改革的“信号弹”。

当公积金的钱,既能买房、租房,又能装修、交物业费,还能回老家用、甚至第三套房也松口了——它对市场意味着什么?

意味着,公积金正在“解绑”,买房人的资金压力更小、选择更多、成本更低。买房人的春天,才刚刚开始。本文为作者根据公开政策信息的个人解读,不构成投资建议,具体操作请以官方细则为准。

想了解更多南京楼市动态,添加小编微信,加入南京买房人交流群,买房不站岗!↓↓

本文部分图片和内容来源于网络。如果分享内容侵犯您的版权或者所标来源非第一原创,请后台私信,我们会及时审核处理。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?