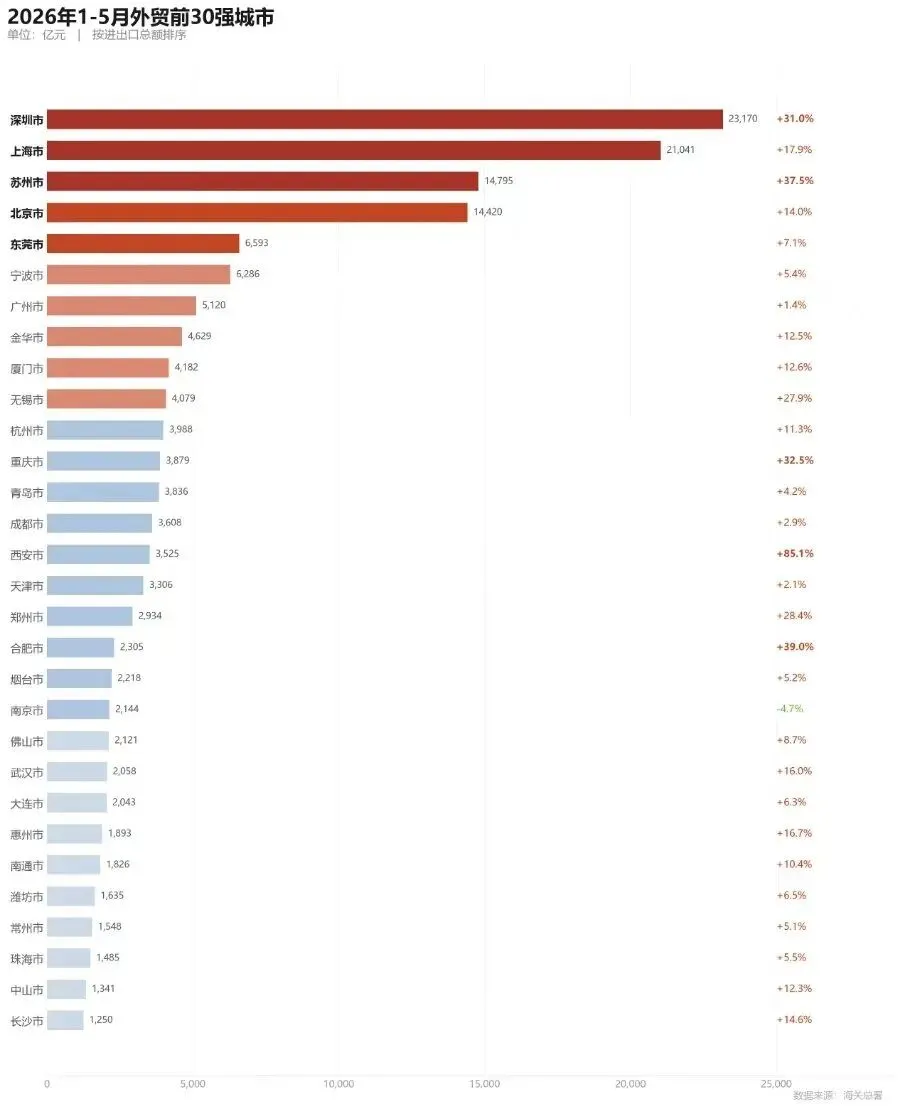

海关总署刚出了2026年前5个月的数据。我对着30强城市榜单看了很久,有一栏数字特别扎眼。

深圳、上海稳坐头部。西安增速85.1%,合肥39%,苏州37.5%,无锡、宁波、重庆全线两位数增长。长三角像一锅沸腾的水,到处在冒泡。

只有南京——

-4.7%

2144亿的盘子,前30强里唯一的负增长省会。不是增速垫底,是唯一一个在收缩的。

我是2000年进的通信行业,在某知名通信企业干了十五年国际、国内市场。那些年跑东南亚、中东、非洲、独联体,亲眼见过一个国家外贸结构的起落。一个城市出口什么、卖给谁、供应链卡在哪个环节,背后全是产业底盘的肌肉记忆。

南京这张成绩单,问题不在港口,不在区位,在肌肉类型。

你卖什么,决定你跑多快

西安为什么冲到85.1%?简单——三星和美光的存储芯片厂在西安。全球AI数据中心扩产,存储芯片需求炸了。

两个数字说明一切:机电产品出口占全市95%,电子元件出口同比暴涨181%。中欧班列再一通中亚,这条链条想慢都难。

合肥39%——京东方面板、长鑫存储芯片、新能源整车出口同比涨了 70%以上。合肥干了一件很狠的事:把全产业链搬到自己肚子里,芯片、屏幕、电池本地配套,不靠外购。成本和交期两头抓,海外车企抢着下单。

苏州37.5%——体量 14795亿,几乎是南京的7倍。锂电池出口涨87.5%、光伏翻倍,光模块和服务器接住了全球AI基建的硬件大单。更夸张的是单月数据:5月份冲到了 59.4%,创了十六年新高。

这些城市的共同点:卖的都是全球正在抢的东西。

南京呢?

南京的货架上,摆的还是十年前的东西

石化、传统液晶面板、低端机电——这三样占了南京出口的 七成。

不是没有新东西。南京有东南大学、南航,有台积电南京厂,有大量的芯片设计公司和AI实验室。但这些东西多数停在研发阶段——实验室里出论文,不出集装箱。

合肥把长鑫存储从实验室拉到了产线。南京的半导体更多还是PPT和Demo。

我有十多年负责过海外应标。外国客户下订单的逻辑一直没变过:你能不能稳定交货?产能在哪?良率多少?他不会因为你有个国家实验室就签合同。他要的是工厂,不是论文。

中间商赚差价的时代,过去了

宁波、苏州的外贸公司背后站着自己的工厂。客户要定制一批储能设备,苏州工厂一周出方案,两周打样。

南京大量的外贸企业是纯流通型——拿别人的货,倒一手卖给海外。前些年信息不对称的时候,这个模式还能赚钱。

现在全球供应链透明了。越南的采购经理可以直接在线上找到合肥的工厂。他为什么要通过南京的中间商加一道价?

跨境电商也是。宁波、金华靠民营跨境电商拉动了两位数增长,苏州保税物流和海外仓铺得很密。南京跨境电商起步晚,海外仓布局跟不上,线上采购这波红利没吃到大头。

但南京不是没牌

跑了三十个国家之后我有一个体会:看一个地方的竞争力,不能只看当期数据。

南京手里有两张底牌。

第一张是科教。南大、东南、南航、南理工,在AI芯片设计、通信、自动化领域的人才储备长三角排前三。缺的不是脑子,是产线。一旦补齐制造环节——哪怕只是封测和模组组装——这批人才的能量释放出来会很快。

第二张是服务贸易。南京的软件和信息服务外包全国领先,数字服务出口是实打实的增量赛道。但注意——这次海关统计的 只是货物贸易,服务贸易没算进去。南京有一部分真实的外贸肌肉,数据没体现出来。

还有区位。南京是苏皖门户,合肥的新能源产业链、芜湖的汽车零部件,货物出海的天然中转节点就是南京。中欧班列、禄口机场的航空物流底子也在,只是还没跑满。

怎么翻盘?

对照合肥和苏州的经验,南京要走出负增长,路径不复杂——难的是执行。

把科研变成产能。引进存储芯片封测、光模块组装、储能电池模组产线。不需要从零开始搞芯片制造,封测和模组就是高附加值出口的切入口。合肥当年也是从京东方的一条面板线起步的。

扶持工厂型外贸企业。让有制造能力的企业直接拿自营进出口权,减少中间流通环节。南京经开区、江北新区有条件划出高端制造外贸专区。

把中欧班列和海外仓跑起来。东南亚和中亚的市场增量还很大。南京的中欧班列、禄口机场航空物流,配上目标市场的海外仓,跨境B2B出口有空间。

最后说两句

做国际市场十几年,我见过太多城市和企业的外贸起伏。一个规律反复验证:产业赛道选对了,增速自然来;选错了,你再怎么折腾渠道和营销都没用。

西安、合肥、苏州今天的高增长,不是今年突然交了好运,是五年前、八年前就押了注。

南京现在的负增长,也是五年前产业结构选择的结果。

但外贸这件事有意思的地方在于——它不是高考,一次定终身。产业链的调整周期大概 三到五年,南京科教底子厚,区位不差,只要高新制造的产线真的落地,数据翻回来不会太久。

就看接下来这一两年,南京能不能把实验室里的东西搬进集装箱了。

喜欢作者,请点击关注

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?