免责声明:本报告仅为客观分析,不构成投资建议

投资评估

- 估值状态:当前估值处于溢价状态,市盈率TTM和市净率MRQ均高于行业平均水平,反映出市场对其未来增长潜力的乐观预期。

- 投资评分:基于当前估值与基本面的匹配程度,综合评分给出65分。

- 核心逻辑:公司有望在未来实现持续的增长,但当前高估值已隐含较强的盈利预期,若实际盈利能力未达预期,将面临估值回调的压力。

投资逻辑深度剖析

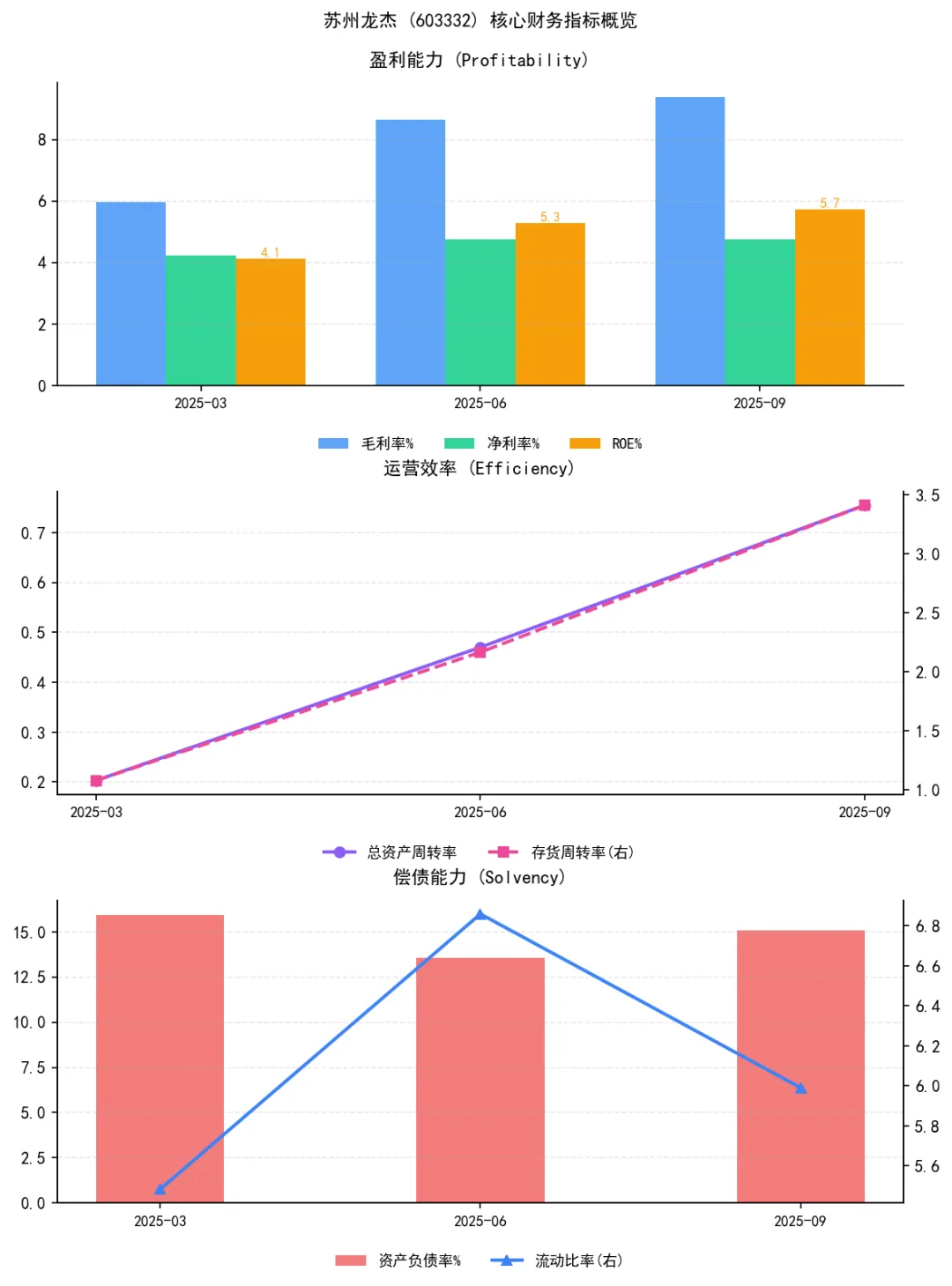

从当前的估值数据来看,该股票的市盈率TTM达到53.64,市净率MRQ为2.28,两者均表明市场正在以较为乐观的预期给予公司估值。投资者在买入时,很可能对公司的技术壁垒、行业地位以及未来的增长空间有着较高的期待。从盈利质量的角度来看,销售净利率为4.23%至4.77%,呈现出持续平稳的态势,表明公司在控制成本和提升盈利水平方面有着不错的措施。同时,销售毛利率也在不断提升,从5.97%增长至9.38%,反映出公司产品附加值的增加或成本控制能力的加强。这种毛利率的上升通常意味着公司在供应链管理、产品结构优化或品牌溢价方面具备一定的竞争优势。

公司的资产流动性管理也相对稳健,速动比率和流动比率分别高达4.05和5.48,显示出良好的短期偿债能力和运营效率。虽然从财务报告来看,资产负债率维持在13%至16%之间,属于相对健康的状态,但随着业务规模的扩大,其资本结构可能会变得更加复杂。此外,企业自由现金流在第一季度和第三季度分别显示为“暂无数据”与正值6.23亿元,这种不稳定性可能预示着公司在现金流管理上存在一定波动,尤其是在快速扩张阶段。

从可持续性看,公司目前所处的行业和业务模式是否具备穿越周期的能力,是评估其长期价值的关键。如果公司能在行业中保持领先地位,尤其是在技术迭代和客户需求变化方面表现出较强的适应性,那么其商业模式将更有韧性。然而,当前的数据并未充分反映其在行业内的深耕情况和护城河的强度,因此需要进一步考察公司的产品创新能力和市场渗透率。

关键财务指标

- 核心盈利指标:根据最近一期财务数据,销售净利率为4.77%,销售毛利率为9.38%,年化净资产收益率为5.73%。

- 增长驱动力:公司增长的主要来源于销售收入的持续增加以及边际利润的提升,尤其是毛利率的上升显示产品结构可能正在优化,提升了整体盈利能力。

- 风险监测:最为关键的基本面风险在于企业自由现金流的不稳定性,以及市场竞争的加剧可能会对销售毛利率及整体盈利水平产生压力。此外,虽然资产负债率处于可控范围,但若未来进行大量投资扩张,可能会对财务杠杆及现金流产生显著影响。

免责声明:技术分析仅供参考,不构成投资建议。

技术评估

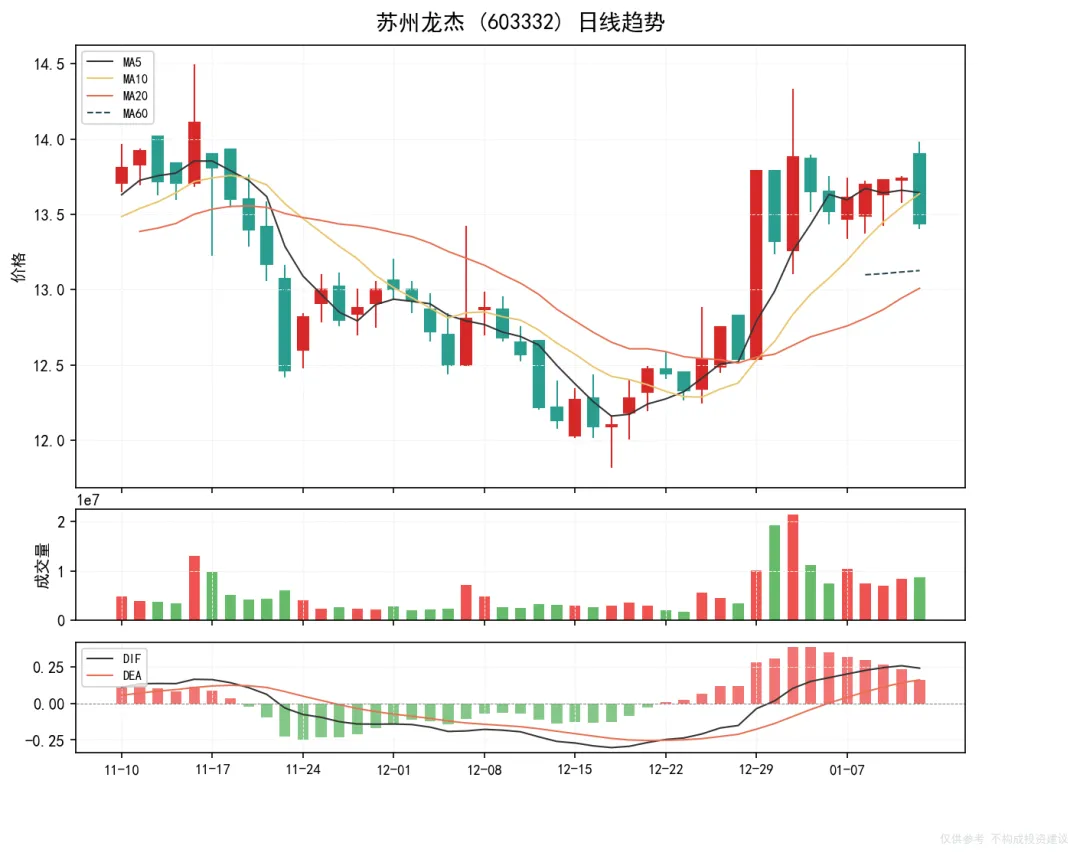

- 趋势状态:弱势反弹

- 技术评分:68分(上涨潜力有限,突破概率较低)

- 核心特征:KDJ指标处于超买区域,但MACD柱收短,显示多空博弈趋缓,需警惕反弹后再次承压回落的风险。

盘面深度推演

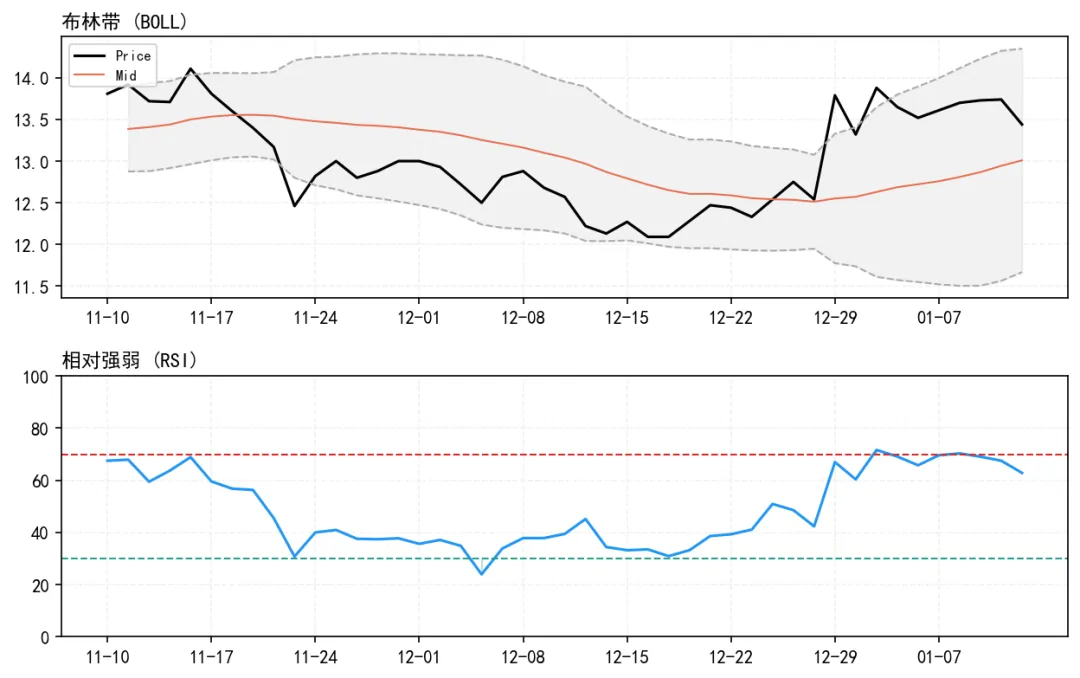

当前股价处于一个看似企稳的反弹格局,但整体趋势依然偏弱。从K线形态来看,近期股价在均线系统下方震荡,显示出市场观望情绪浓厚,多头能量并未完全释放。巧合的是,最新收盘价正好触及了布林带下轨,这通常是技术性支撑的标志,但随着市场情绪的反复,支撑位的可靠性也面临考验。从筹码分布的角度看,这一价格区间可能是近期抛压的集中地带,主力或在试探散户的承接意愿,若能够稳定站稳,可能会吸引部分抄底资金入场,形成短期反弹。然而,值得注意的是,虽然短线指标显示出轻微的多头信号,但整体趋势尚未完全逆转,市场仍需时间消化这一区域的筹码。在这样的背景下,若股价能够突破布林带上轨,标志着多头强势回归,但若再次回落至布林带下轨并出现缩量企稳的迹象,则意味着行情可能依然在整理之中,无法形成有效的上涨驱动。

关键技术位

- 核心支撑:12.5元(布林带下轨与长期均线的交汇点,形成技术性支撑)

- 关键阻力:14.2元(布林带上轨附近,近期压力位集中区域)

- 止损参考:11.8元(若市场情绪进一步恶化,可能出现的深度回调点)

风险提示

KDJ指标维持在超买区域,且MACD柱呈现缩量状态,需防范二次杀跌风险。