4月12日晚间,南京公用(000421.SZ,股价6.18元,跌幅4.19%,市值36.7亿元)正式披露2025年年度报告,审计机构出具标准无保留审计意见,看似稳健的审计结论背后,却藏着营收与净利润反向变动的核心矛盾。投资参考网记者梳理年报发现,这家深耕公用事业领域近30年的上市公司,2025年业绩呈现“增收不增利”的分化态势,同时短期偿债压力凸显、非经常性收益占比偏高、供应商依赖度上升等多重隐忧交织,考验其后续经营韧性。

作为南京本地公用事业龙头,南京公用主营业务涵盖城市燃气、市政工程、物业服务等领域,自1996年8月上市以来,始终坚守公用事业主业,累计实施现金分红21次,累计分红金额达6.86亿元,分红力度体现其对股东的回报,但2025年的业绩波动,却让市场看到了其经营层面的多重挑战。

业绩分化:营收增速大幅放缓,净利与营收背道而驰

年报核心数据显示,南京公用2025年全年营业收入为69.81亿元,同比增长6.27%;归母净利润为4808.03万元,同比增长4.7%;扣非归母净利润为3994.89万元,同比下降17.2%;基本每股收益0.0836元/股。看似平稳的归母净利润增速,背后是扣非净利的下滑和净利润与营收的反向变动,凸显业绩质量隐患。

投资参考网记者注意到,南京公用近三年营收呈现“先降后升再放缓”的波动态势。2023年,公司营业收入为46.32亿元,同比下降34.88%;2024年迎来强势反弹,营收增至65.69亿元,同比大幅增长41.83%;但2025年营收增速骤降至6.27%,增速较上年大幅放缓35.56个百分点,增长动能明显减弱。

更为值得关注的是,营收与净利润出现明显背离。2025年,公司营业收入同比增长6.27%,但净利润(8887.9万元)同比下降2%,形成“增收不增利”的尴尬局面。回顾近三年数据,这种背离态势尤为突出:2023年,营收同比下降34.88%,净利润同比下降219.08%,呈现同步下滑;2024年,营收同比增长41.83%,净利润同比增长187.56%,同步大幅增长;而2025年,两者走势彻底分化,成为年报最突出的异常信号。

“营收增长但净利润下滑,核心原因在于毛利率增长未能传导至净利率,同时非经常性收益对净利润的支撑作用减弱,叠加期间费用的影响,导致盈利质量下降。”一位长期关注公用事业行业的分析师向投资参考网记者表示,公用事业行业具有现金流稳定的特点,但南京公用2025年的业绩分化,反映出其成本控制和主营业务盈利能力仍有较大提升空间。

从业绩质量的其他维度看,经营活动净现金流表现亮眼,成为年报中的一大亮点。2025年,公司经营活动净现金流为12.03亿元,同比增长98.77%,较2024年的6.05亿元实现翻倍增长,主要得益于燃气业务回款改善及市政工程款项回收进度加快,为公司短期资金周转提供了一定支撑。

盈利能力隐忧:毛利率与净利率反向变动,非经常性收益依赖度偏高

2025年,南京公用的盈利能力呈现“喜忧参半”的态势,毛利率大幅增长但净利率下滑,同时净资产收益率偏低、非经常性收益占比较高,凸显主营业务盈利韧性不足。

年报显示,2025年公司毛利率为14.96%,同比增长10.28%,较2024年的13.57%提升1.39个百分点,结束了2024年毛利率同比下降7.74%的颓势。回顾近三年数据,公司毛利率波动明显:2023年毛利率为14.71%,同比增长19.91%;2024年降至13.57%;2025年再度回升至14.96%,创下近三年新高。

投资参考网记者查阅年报细节发现,毛利率的增长主要得益于燃气业务毛利率的提升。2025年,国内天然气价格整体趋于平稳,公司通过优化采购渠道、提升供气效率,有效控制了燃气采购成本,同时居民及工业用气需求稳步增长,带动燃气业务毛利率提升。此外,市政工程业务毛利率也有所改善,主要系项目成本管控成效显现。

令人意外的是,在毛利率大幅增长的同时,销售净利率却出现下滑。2025年,公司销售净利率为1.27%,同比下降7.78%,较2024年的1.38%下降0.11个百分点。毛利率与净利率的反向变动,主要原因在于期间费用的增加,尤其是财务费用的压力。2025年,公司利息支出占净利润之比为68.16%,利息支出对经营业绩的拖累较为明显,吞噬了毛利率增长带来的盈利空间。

从净资产收益率来看,公司盈利能力持续偏弱。2025年,加权平均净资产收益率为1.76%,同比增长4.14%,但近三个会计年度加权平均净资产收益率平均低于7%,2023年甚至为-3.23%,反映出公司资产盈利效率偏低。与此同时,投入资本回报率也表现不佳,2025年为1.75%,近三个报告期平均值低于7%,说明公司资本运用效率有待提升。

非经常性收益占比较高,是公司盈利能力的另一大隐忧。年报显示,2025年公司非常规性收益为3800.74万元,占净利润的比例达42.8%,较2024年的34.49%有所上升,接近2023年的47.31%。其中,非常规性收益主要包括投资净收益、公允价值变动净收益、营业外收入及非流动资产处置损失等,这类收益具有偶然性和不可持续性,难以支撑公司长期盈利增长。

投资参考网记者注意到,2025年公司资产减值损失变动异常,成为影响盈利的重要因素。报告期内,资产减值损失为-9785.52万元,同比下降3653.6%,较2024年的275.37万元大幅减少,主要系公司对部分资产计提减值减少所致。但这种变动幅度超过30%,仍需警惕资产质量潜在风险。

此外,供应商过度依赖的问题也日益凸显。2025年,公司前五大供应商采购额占采购总额的比例达66.75%,较2024年的57.79%、2023年的46.2%持续大幅上升,三年间提升20.55个百分点。过高的供应商集中度,意味着公司采购议价能力较弱,若主要供应商出现经营波动或合作关系变化,可能会影响公司的正常生产经营,增加采购成本和供应链风险。

资金压力凸显:短期债务高企,偿债能力持续趋弱

相较于业绩分化,南京公用2025年的资金压力与偿债风险更为值得警惕。年报显示,公司资产负债率虽有所下降,但短期债务占比极高,流动比率、速动比率持续偏低,广义货币资金难以覆盖短期债务,短期偿债压力较大。

2025年,公司资产负债率为61.97%,同比下降15.27%,较2024年的77.24%大幅下降,看似债务压力有所缓解,但背后是总债务规模的缩减和短期债务的集中。年报显示,2025年公司总债务为25.87亿元,较2024年的43.89亿元大幅减少,但短期债务仍高达20.61亿元,占总债务的比例达98.83%,较2024年的57.67%大幅提升,债务结构极度不合理。

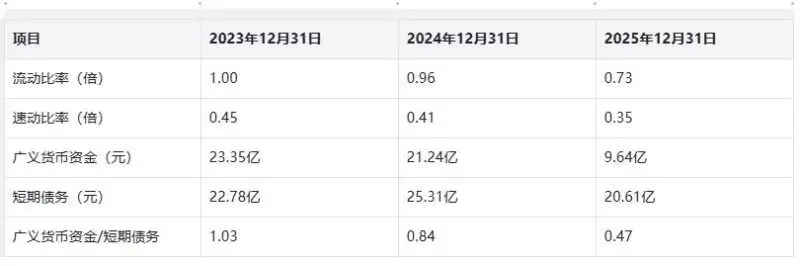

从短期偿债能力来看,公司流动比率持续下降,近三期年报分别为1.00、0.96、0.73,2025年已降至0.73,低于1.0的安全线,且持续走低,说明公司短期偿债能力持续趋弱。速动比率同样表现不佳,2025年为0.35,远低于0.8的合理水平,反映出公司可快速变现的资产难以覆盖短期债务,短期流动性风险较高。

投资参考网记者发现,公司广义货币资金与短期债务的缺口持续扩大。2023年,广义货币资金为23.35亿元,短期债务为22.78亿元,广义货币资金可覆盖短期债务;2024年,广义货币资金降至21.24亿元,短期债务增至25.31亿元,缺口开始显现;2025年,广义货币资金进一步降至9.64亿元,短期债务为20.61亿元,广义货币资金仅为短期债务的0.47倍,缺口达10.97亿元,短期资金压力凸显。

现金比率的表现同样不容乐观。2025年,公司现金比率为0.13,低于0.25的安全水平,且较2024年的0.19、2023年的0.18持续下降,说明公司可立即用于支付的现金类资产极度紧张,难以应对短期债务的偿还需求。

从长期资金压力来看,总债务现金覆盖率持续变小。近三期年报,广义货币资金/总债务比值分别为0.72、0.48、0.37,持续下降,说明公司货币资金对总债务的覆盖能力不断减弱,长期偿债压力也在逐步上升。

资金管控层面同样存在诸多问题。2025年,公司货币资金为7.24亿元,利息收入/平均货币资金比值为0.88%,低于1.5%的合理水平,说明公司货币资金运用效率偏低,闲置资金未能有效产生收益。同时,总债务/负债总额比值为41.4%,超过20%的警戒线,利息支出占净利润之比为68.16%,超过30%的警戒线,利息支出对公司经营业绩的影响较大,进一步挤压盈利空间。

此外,其他应收款占流动资产的比例持续增长,近三期年报分别为0.45%、2.91%、5.7%,三年间增长12倍,反映出公司资金占用问题日益突出,可能影响资金流动性和使用效率。从资金协调性来看,2025年公司营运资金需求为-4.79亿元,营运资本为-14.74亿元,现金支付能力为-9.95亿元,经营活动带来的流动资金不能完全覆盖长期性资产投入,资金协调性有待提升。

运营效率提升,行业承压下的转型挑战

尽管业绩和资金层面存在诸多隐忧,但南京公用2025年在运营效率方面取得了一定成效。年报显示,2025年公司应收账款周转率为12.58,同比增长5.61%;存货周转率为1.72,同比增长67.6%;总资产周转率为0.57,同比增长30.52%,三大运营效率指标均实现同比增长,反映出公司运营管理能力有所提升。

投资参考网记者了解到,应收账款周转率的提升,主要得益于公司加强应收账款管理,优化回款流程,加快燃气费和工程款项的回收速度,减少资金占用。2025年,公司应收账款为4.89亿元,较2024年的6.21亿元有所减少,尽管应收账款占资产总额的比例仍在持续增长(近三期分别为3.07%、4.31%、4.85%),但整体回款情况有所改善。

存货周转率的大幅增长,主要系公司优化存货管理,减少库存积压,加快存货周转速度所致。2025年,公司存货规模较上年有所下降,存货周转效率提升,有效降低了存货跌价风险,同时减少了资金占用,对改善现金流起到了积极作用。总资产周转率的增长,则得益于公司资产运营效率的提升,资产利用更加充分。

从行业背景来看,2025年国内公用事业行业整体呈现平稳发展态势,但也面临诸多挑战。燃气行业方面,天然气价格波动、环保政策收紧、行业竞争加剧等因素,对燃气企业的成本控制和盈利能力提出了更高要求;市政工程行业方面,地方政府财政压力加大,市政项目投资增速放缓,影响企业工程业务收入增长;物业服务行业方面,行业集中度持续提升,中小物业公司面临较大的竞争压力。

作为南京本地公用事业龙头,南京公用凭借区域优势,在燃气供应、市政工程等领域具有一定的市场地位,但面对行业竞争和经营压力,仍需加快转型步伐。近年来,公司逐步优化业务结构,加大燃气业务投入,提升服务质量,同时拓展市政工程和物业服务业务,试图实现多元化发展,但从2025年的业绩来看,转型成效尚未完全显现,主营业务盈利能力仍需加强。

投资参考网记者致电南京公用证券部,相关工作人员表示,2025年公司营收增长主要得益于燃气业务和市政工程业务的稳步发展,净利润下滑主要系期间费用增加所致。未来,公司将进一步加强成本控制,优化债务结构,提升主营业务盈利能力,同时积极拓展新的业务增长点,应对行业挑战。

整体来看,南京公用2025年年报呈现“增收不增利”的分化态势,虽然运营效率有所提升、经营现金流表现亮眼,但净利润与营收反向变动、非经常性收益依赖度高、短期偿债压力凸显、供应商过度依赖等多重隐忧,仍将考验公司后续的经营韧性。在公用事业行业竞争日益激烈的背景下,南京公用若能有效优化债务结构、提升主营业务盈利能力、降低供应商依赖,有望实现高质量发展;反之,若不能及时化解现有风险,可能会影响公司的长期稳定发展。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/77544.html