修复与承压并行:南京2026年一季度公寓市场全景复盘

- 2026-05-31 14:16:23

2026年一季度,南京楼市在多重政策托底与市场需求逐步修复的双重驱动下,顺利完成政策底-市场底-修复启动的关键过渡。南京公寓市场呈现出清晰的V型反转走势,节后反弹动能强劲;但从季度同比来看,量价仍处调整区间,库存高位运行,冷暖分化成为贯穿市场的核心特征。

01

市场总览:V型反弹亮眼,同比深度调整

一季度南京公寓市场呈现节前回落、节后爆发的典型节奏,月度走势形成清晰V型曲线,修复动能强劲。

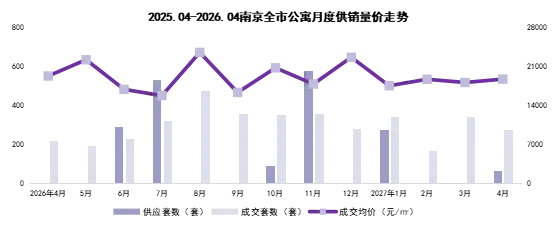

月度走势:节后强势反弹,修复速度领跑

受春节假期影响,市场交易情绪阶段性降温,南京公寓成交呈现先抑后扬态势。1月市场保持年初惯性,成交340套;2月进入传统淡季,叠加假期停工、返乡等因素,成交回落至167套,为季度低点;3月随着复工复产、政策效应释放、刚需与轻资产配置需求集中入场,市场强势回弹,单月成交341套,环比大涨104.19%,成交量重回年初水平,反弹力度显著,成为商业地产中修复最快的子赛道。

数据:克而瑞

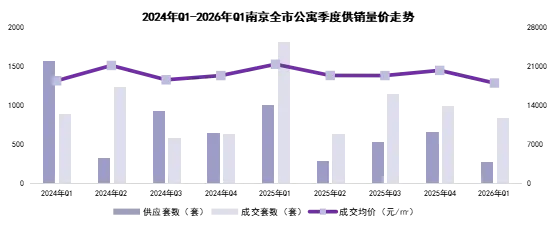

季度数据:供求量价全面承压

尽管月度反弹势头强劲,但对比去年同期,南京公寓市场仍处于深度调整阶段,供求量价全面承压。2026年Q1南京全市公寓供应套数276套,同比下降72.75%,房企推盘节奏谨慎;成交套数848套,同比下降53.51%,成交规模近乎腰斩;成交均价 18018元/㎡,同比下降 15.82%,价格端同步进入调整期。

数据:克而瑞

当前市场正处于政策发力、需求回归、价格重构的过渡期,在政策托底与市场自我调节中,逐步寻找新的量价均衡点。

02

区域分化:城北一骑绝尘,价格梯队清晰

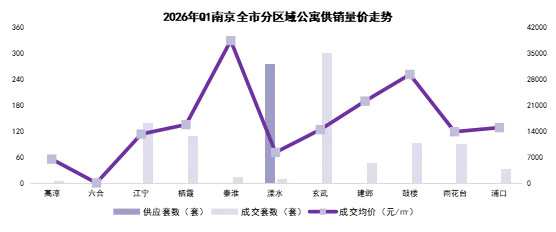

一季度南京公寓市场区域分化进一步加剧,形成“核心高价、外围低价、中心抗跌” 的清晰格局,板块冷热差异显著,核心地段价值持续凸显。

区域:玄武领跑,秦淮单价居首

从区域表现来看,各板块呈现出明显的梯队差异:

数据:克而瑞

玄武区:以302套成交量位居全市第一,量大价稳,是全市公寓走量核心主力;

鼓楼区:均价29343元/㎡,高端属性突出,承接改善居住与资产配置需求;

秦淮区:均价38492元/㎡,稳居全市单价榜首,核心地段价值凸显;

江宁区:均价13219元/㎡,刚需底色浓厚,凭借低总价优势承接大量年轻客群;

高淳区:均价6458元/㎡,属于全市价格洼地,但去化压力相对较大。

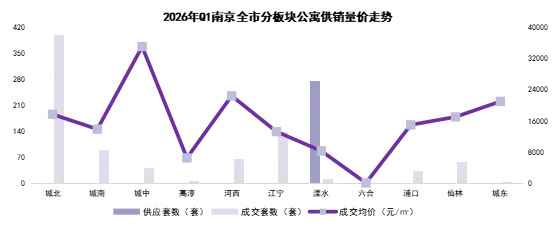

板块格局:城北跑量,城中拔价

板块层面呈现跑量板块与价值板块两极分化:

数据:克而瑞

城北板块:成交401套、成交金额4.28亿元,占全市近半份额,是公寓市场绝对压舱石;

城中板块:均价35128元/㎡,稳居价值高地,依托成熟配套与核心区位保持价格韧性;

河西、江宁、城南紧随其后,依托产业、人口与交通优势,成交稳步回升;

远郊溧水、高淳受需求外溢不足、配套成熟度有限影响,成交持续低迷。

整体来看,核心城区、轨交沿线、配套成熟的板块,去化能力显著优于远郊板块,地段仍是公寓产品的核心竞争力。

03

项目榜单:头部效应显著,央国企主导

一季度南京公寓市场头部效应显著,项目成交两极分化明显,央国企背景项目占据主流,凭借品牌信誉、产品力与交付保障赢得市场认可。

市场形成两大主流产品赛道:

1、刚需走量型:以复地明日之城(154 套)、招商局中心・臻境(148 套)为代表,凭借低总价、近地铁、全配套三大优势,快速撬动刚需与过渡型需求,成为市场走量主力;

2、高端拔价型:以中航科技城(48041元/㎡,全市单价最高)、金陵中环等为代表,依托核心地段、稀缺资源、高端定位,锚定高价区间,满足资产配置与高端改善需求。

04

库存压力:去化周期超6年,存量博弈严峻

截至2026年一季度末,南京公寓市场库存仍处于高位运行状态,市场仍以存量去化为主基调。

表:克而瑞·决策专家行业Skills生成

数据显示,一季度末南京公寓库存套数23243套,库存面积138.17万㎡,尽管库存规模同比、环比均小幅下滑,但去化压力依然突出。按近6个月成交速度测算,去化周期高达74.7个月(约6.2年),即便按照12-36个月中长期去化口径计算,去化周期仍接近或超过6年。

高库存、长周期意味着南京公寓市场已进入深度存量博弈阶段,短期难以实现全面供需反转,市场全面复苏仍需依赖政策持续发力与需求稳步释放。

05

市场展望:修复持续深化,分化格局固化

2026年一季度南京公寓市场呈现“修复中调整”态势,3月反弹释放积极信号,但高库存、量价承压、区域分化等问题仍未解决,全面回暖尚需时间。

’

中长期来看,在“宁六条”、城市更新、核心商圈复苏加持下,市场将稳步回归健康轨道,分化格局持续固化:核心板块优质项目将率先穿越周期,远郊非核心、同质化项目仍面临较大去化压力。

对房企而言,地段、配套、品牌与产品力仍是穿越周期的核心竞争力;对置业者来说,核心板块优质公寓是当前更为稳健的选择。二季度市场有望延续修复态势,量价逐步企稳,正式迈入结构优化、品质制胜的新阶段。

THE END

特别提醒:

1、上述研究成果由克而瑞南京分析师骆珠萍,通过人机协作综合使用AI问数、AI问知、行业Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 线路通告 | 南京公交集团拟调整92路走向,71路、G30路服务时间意见征集公示

- 最新!南京小学、初中招生报名时间定了

- 【公益讲座预告】南京中医药大学刘丹教授:中医抗过敏,安然度夏天

- 南京江北新区浦洲路小学2026年招生入学公告

- 南京依维柯聚星新能源,长5.4米,高2.4米,宽2.03米,内高1.75米,内长3.3米,内宽1.8米,88.8度电池,7座,质保8年50万公里,三电终身质

- 南京市南湾营小学2026年秋季一年级招生简章

- 【卓越炼中】南京市栖霞区实验初级中学南炼分校2026年入学公告

- 【南京鼓楼医院就在您身边】5月16日,心脏外科周庆教授团队坐诊石化医院

- 【纯正迈初】南京市迈皋桥初级中学(第二十九中学分校)2026年招生公告

- 南京师范大学附属中学新城小学怡康街分校2026年入学公告