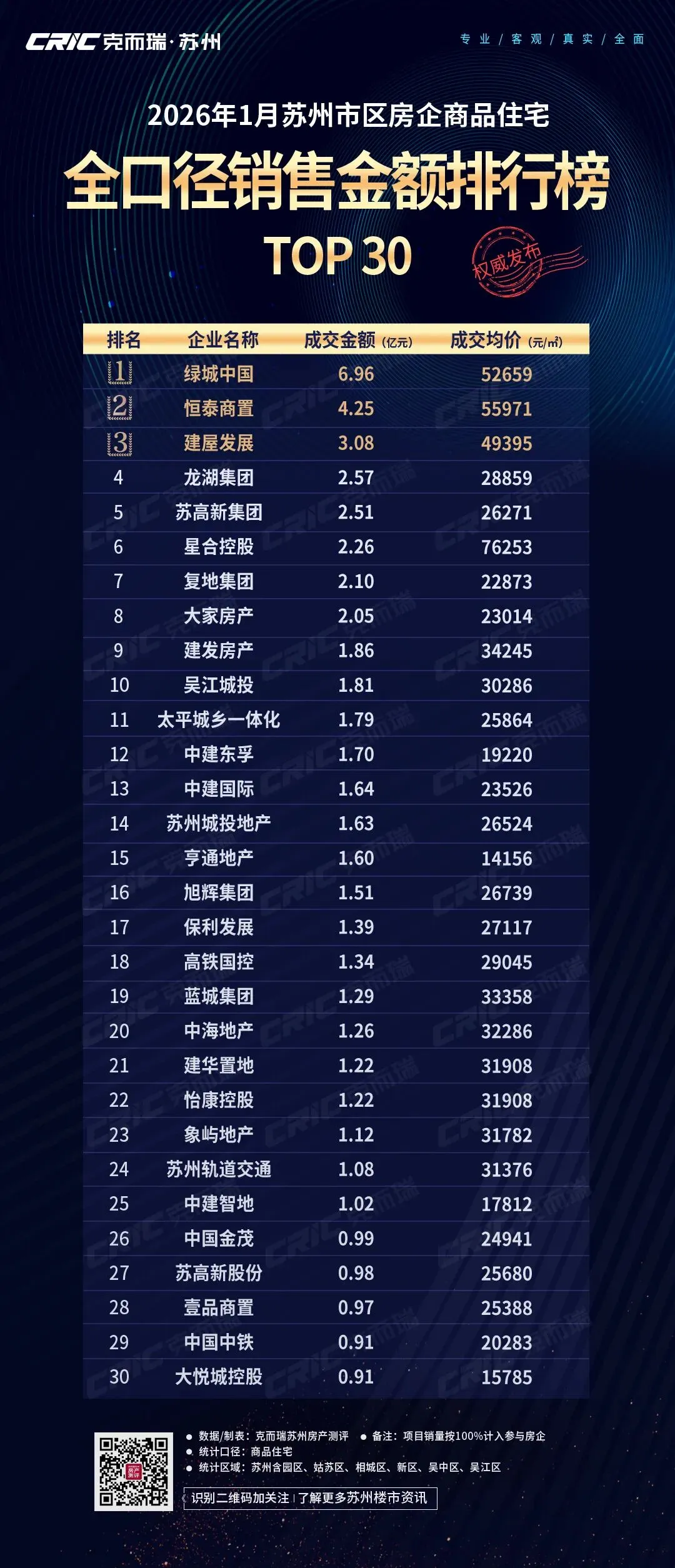

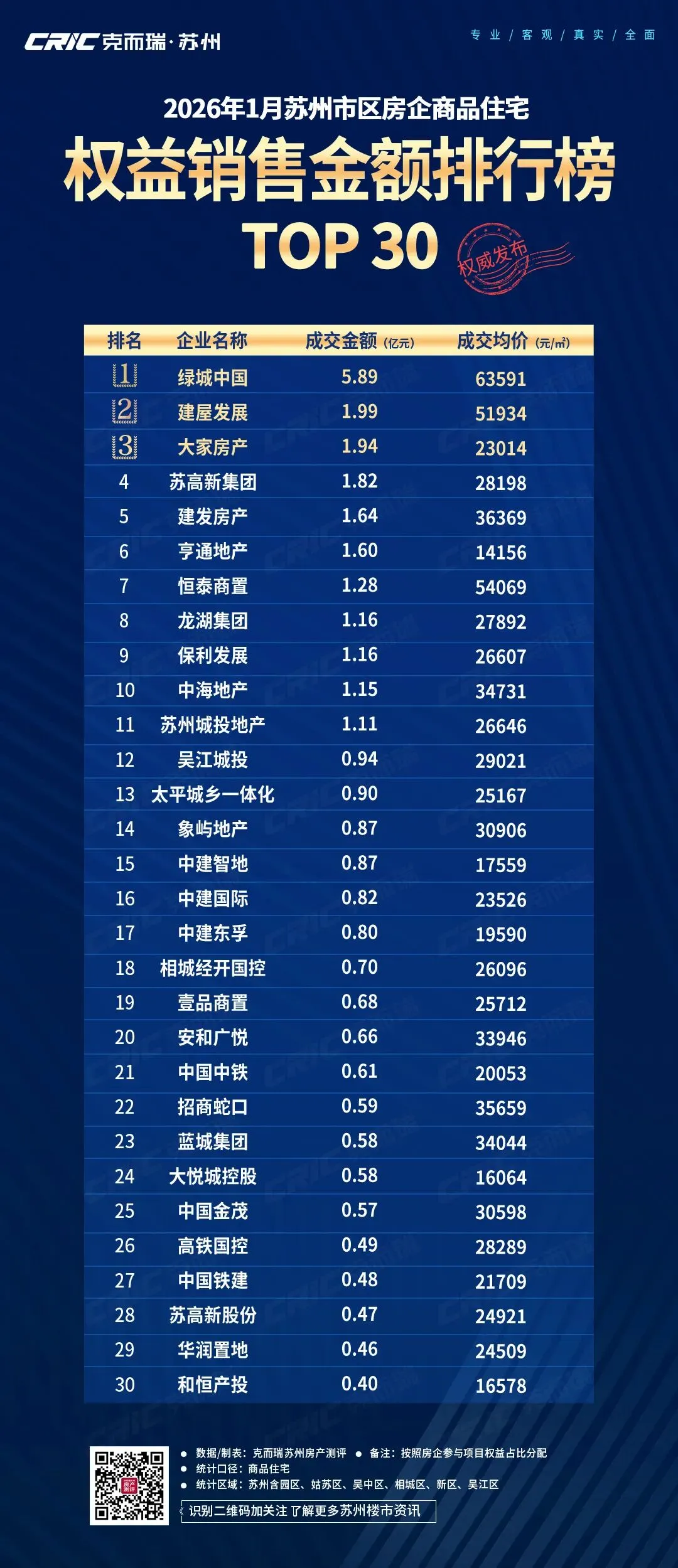

2026年1月,受临近春节影响,苏州新房供求环比均呈下降趋势,整体市场仍处淡季。当然,由于去年1月是春节月,苏州1月新房供求同比去年同期还是有明显增长的。

新房供应量方面:2026年1月苏州市区商品住宅取证面积为22.5万㎡。

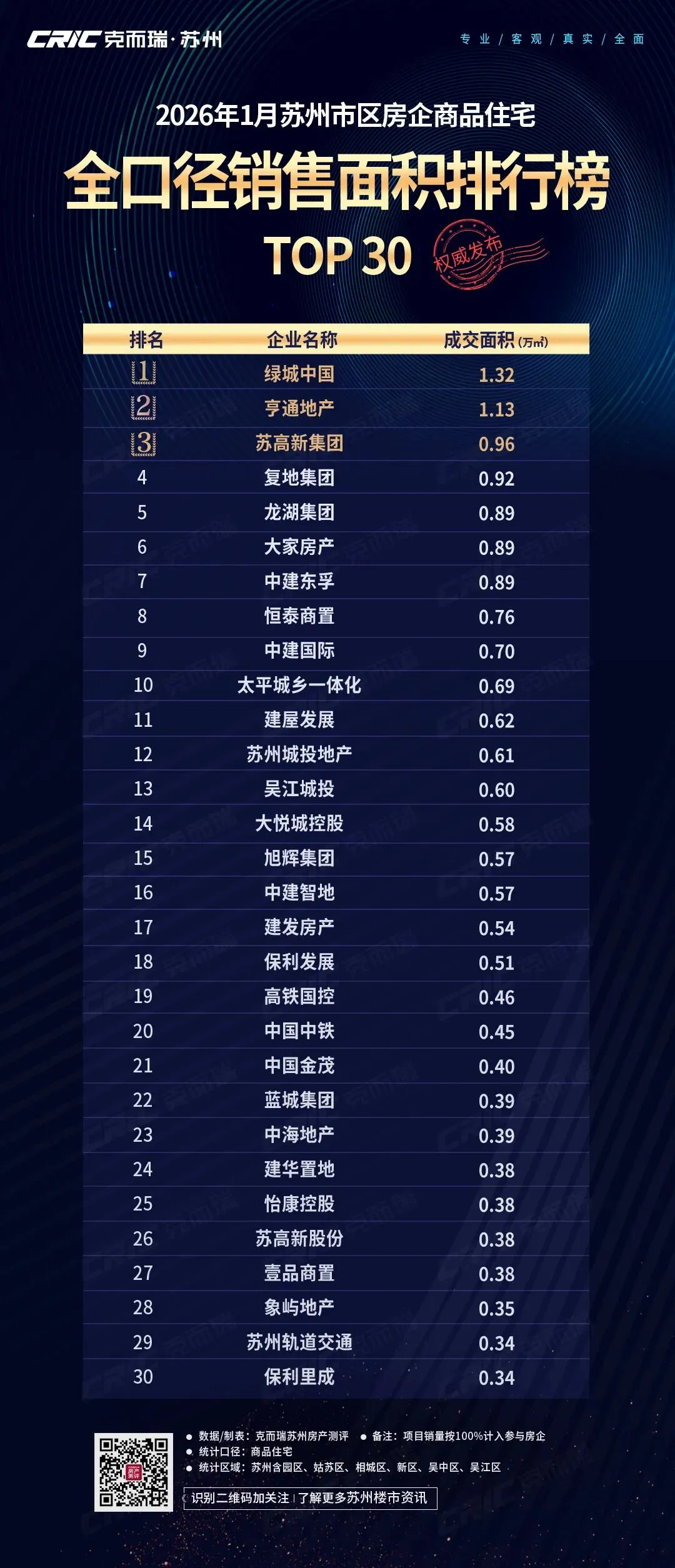

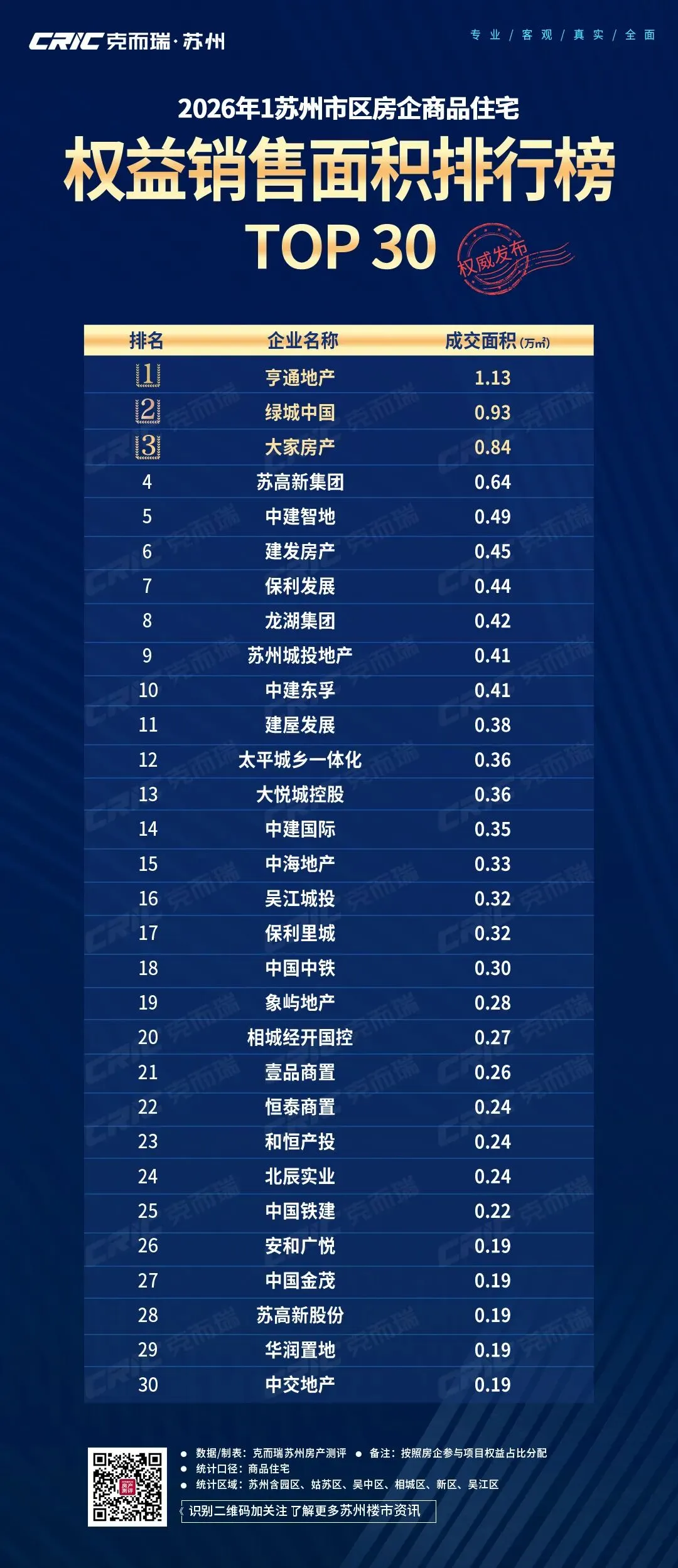

新房成交量方面:2026年1月苏州市区商品住宅成交为17.55万㎡。

新房成交价格方面:2026年1月苏州市区新建商品住宅成交均价约为26782元/㎡。

从市场表现来看,1月苏州新房市场整体保持在低位运行状态,主力成交项目多以各区域高性价比的首置和初改楼盘为主。当然,一些核心区顶豪楼盘和区域热点项目在1月也保有相对稳定的销售行情。

受成交结构影响,1月苏州新房成交均价同环比皆有一定程度下行,但下行幅度保持在可控范围内。细分到各项目来看,1月成交价格整体波动并不大,各楼盘折扣空间也基本稳定,未有进一步“放价”。

一方面,1月苏州依然有新房项目走出了“点状热度”。

1月,位于相城区太平板块的熙和雲启观棠加推二批次房源,包含16套叠加别墅和12套联排别墅。

凭借着可控的总价和高品质纯别墅社区的优势,该批次房源再次加推即售罄,为市场带来了点状热度。

综合近一年来的市场行情变动,我们看到苏州新房购买力越来越追求质价比。具备好房子特性,且总价可控的高质价比房源,更具备走出独立行情的可能性。

另一方面,1月苏州二手房成交呈明显“回温”。

1月,苏州市区二手房成交套数为约5000套,环比去年12月有约9%的增量。

综合这几年苏州二手房成交情况来看,5000套基本就是二手房成交的枯荣线,在春节前的“传统淡季”能达到这样一个成交量,可见1月苏州二手房成交还是颇具需求韧性的。

另外,1月苏州二手房成交套均面积达有113㎡,这也是近几年最高水平。从这个数据也可以看出,二手房需求虽然依然以刚需为主,但越来越多的改善需求尤其是面积改善需求也已经分流至二手市场。

年初以来,宏观面多次释放“稳预期”信号。

1月1日,《求是》杂志就刊发《改善和稳定房地产市场预期》特约评论员文章,强调“加强预期管理对稳定房地产市场具有特殊重要性”,并强调房地产行业仍然是支撑国民经济的基础产业,在国民经济发展中的地位举足轻重。

随即,中央政策在城市更新、融资优化、财税优惠等维度都有相关政策发布,对房地产市场有明显利好。

地方层面,1月各城市相继发布“十五五”规划,均涉及到部署房地产工作。

苏州方面,“十五五”规划也明确提到,要加快构建房地产发展新模式,完善多主体供给、多渠道保障、租购并举的住房制度,发挥公积金支持住房消费作用。优化保障性住房供给,满足城镇工薪群体和各类困难家庭基本住房需求。加大住房以旧换新、房票安置力度,盘活存量商品房。推进“好房子”建设,扩大高品质住宅供给。

另外,在近日发布的《苏州市2026年民生实事项目》中,还明确提到将出台青年人才公积金贷款贴息政策。

由此可见,无论是短期还是中长期,在加快构建房地产发展新模式的主要目标下,苏州房地产政策还有进一步优化的可能性。

整体来看,由于临近春节,短期出政策的可能性并不大,但如若节后能迅速出台组合性政策,或能进一步带来预期调整,推动市场企稳回升。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?