年收入30万的南京家庭,什么水平?

- 2026-06-03 20:20:08

01

前段时间写了一条《年收入50w的家庭》,评论区讨论很激烈。

后来,有个朋友单独私聊我,他觉得50w不是南京的主流人群,30w才是主流。

——他的分析:如果男方1.5w/月,女方1w/月,一年就是18w+12w,30w年收入的水平算得上中等,当然前提不能有负债,但如果你是2020年、21年上车买房的话,那估计就难说了。

同样,年收入这个话题在某书上传得很广。

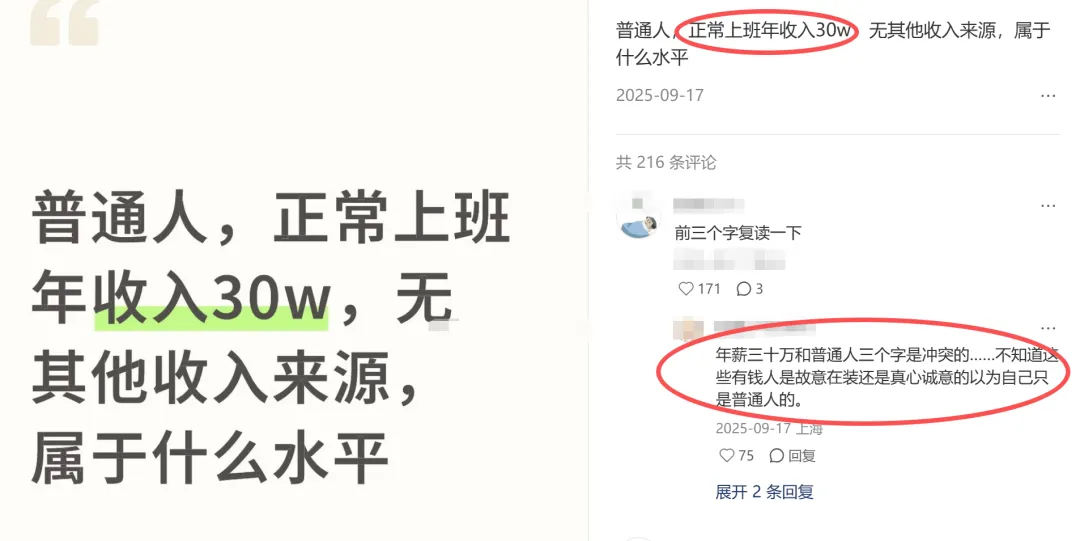

更有人问:这是个什么水平?

风险这个话题不好回答,前提很多,比如“有没有娃”“有没有房贷”“收入稳不稳”。

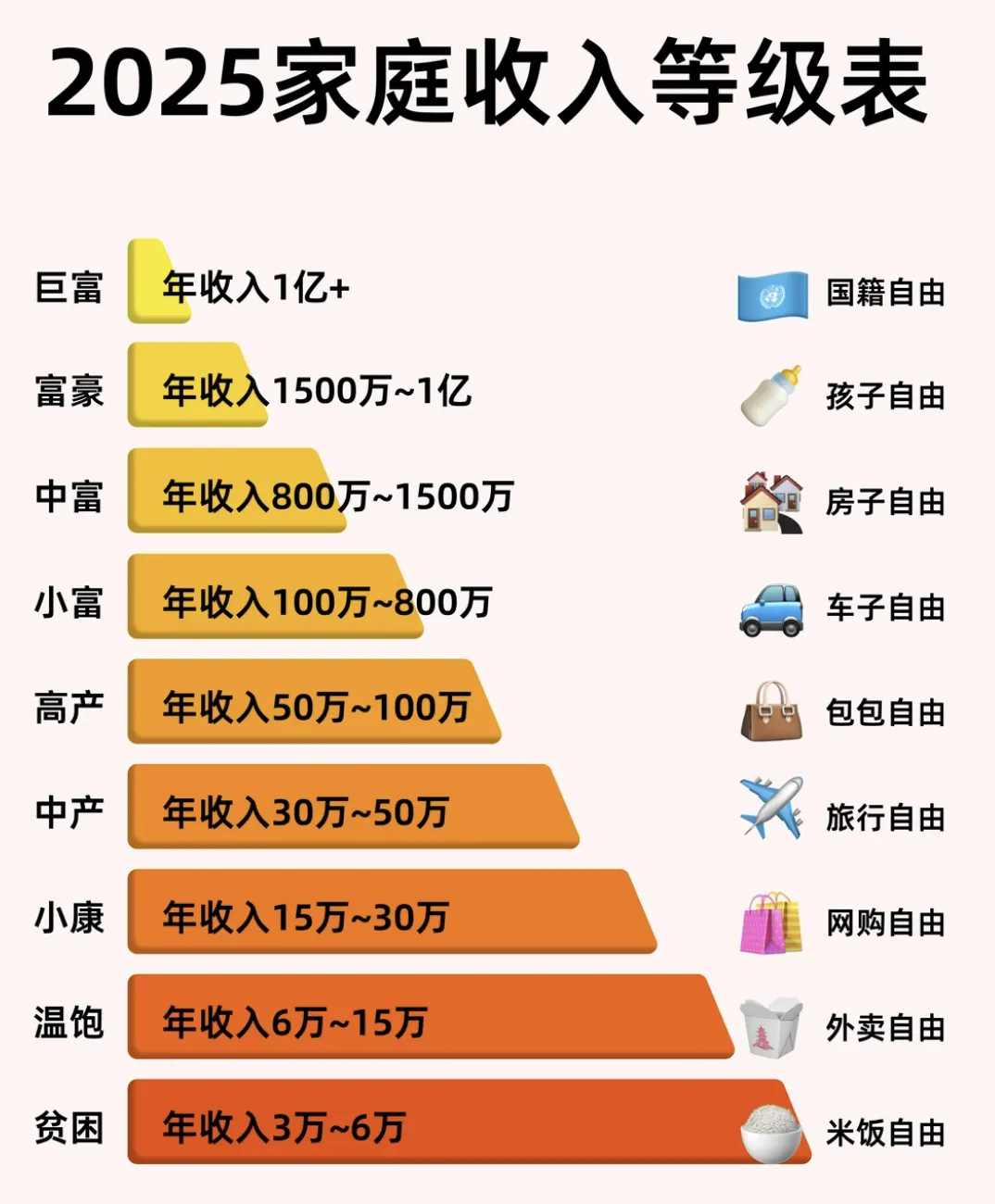

总体来说,30w也是一个不低的收入了,月收入1~1.5w也超过了大多数人。

不要觉得少,这是幸存者偏差,南京月薪3000~4000的工作也是一抓一大把。

那么,这个收入水平到底是个什么水平呢?网上有很多排行榜、金字塔,都能看出这个水平不低。

绝不是一般般。

当然,如果说这个收入舒不舒适?其实要看很多前提条件,有没有杠杆,是不是体制内、国央企?风险往往跟收入、行业息息相关,有的行业虽然收入不高,但胜在稳定;有收入看上去收入高,可能会裁员失业。

有收入,但也怕有负债。

那么,年收入30w的家庭究竟又是个什么状态呢?生活、消费、资产如何?

先做一轮投票,顺便看看结果:

01

朋友A。

夫妻,都是民企,年收入30w左右。这几年行业不景气,收入一般。

但好在没有贷款。

朋友跟我说,现存房贷公积金基本上覆盖贷款,今年日常消费15w左右,再加上买衣服和其他花销、保险、旅游、教育,基本上没有太多积蓄。孩子也是上的公办学校,平时也没有太多补习班。

现在他的想法就是苟着,原本打算把小房子换大房,后来一算,还要贷款100w,一个月要大几千,瞬间就怂了。毕竟收入摆在那边,花销太多,不如攒着现金流。

说白了,夫子积蓄、收入还行,但不足以承担大的家庭风险,如果政策有变、收入有变、筹措大量资金的能力不够,对于高收入者来说,借钱能力强,不会担心这些问题。但他们家不同。

所以,这几年的他们家没有很大的支出,平时也就周边自驾游、露营之类,虽不是大富大贵,但也自恰。

02

朋友B

却不一样,今年在外企的他,辞去了原本的管理岗转岗去销售岗,这也面临着大量的出差、谈判。

但收入会增加。

他说身边的人都消费降级,有人说这是苦日子,得熬,有人在转出路,更多的人是在休眠,大势之后,个人是无力解决。

但更要拼了,他所在的行业属消费品,国内市场前景不错,但就是要到处调研、拓宽渠道,销售就是一个辛苦活,但收入跟付出成正比。

“现在就是45°人生,躺也躺不平,只能卷”。

他在21年也是400多万上位上车某核新房,结果卖得心疼,租又不舍,只好自己住着,用这个方式来延长痛苦的时间。

但这样也不是办法,现在一年30w的收入,根本没法谈什么生活品质,必须要卷、要逼自己一把。

搏一搏,有可能单车变摩托,也说不定。

客观来说,以南京目前的楼市和房价现状,确实都跌了不少,有的跌幅比较大,没实现2020年之前的收益预期。而且,2020年2021年甚至2022年初,都是很好的“卖在高点”的时刻,他目前可以应付两三年,但撑不住就要卖房纾困了。

03

朋友C

属于有点“躺”,他的收入已经好多年没有变动,也不想太卷。目前名下就一套自住,但现金流好,早几年卖掉一套100多万现金在手。

没有投资、没有买房、也不炒股。所以,当身边的朋友因为房产收益兴奋时,他没有加入,更没有在低谷时选择抄底。

用他的话说“与其将钱押在不能很好保值的中产房刚需房上面。”那不如躺在银行账户里。有房,真不代表没风险。

事实上,南京楼市:现金流才是王道。谁能预料不到接下来的行情怎么样?

...

每次聊到收入、薪水的话题,就必会聊到房子、车子、孩子留学。

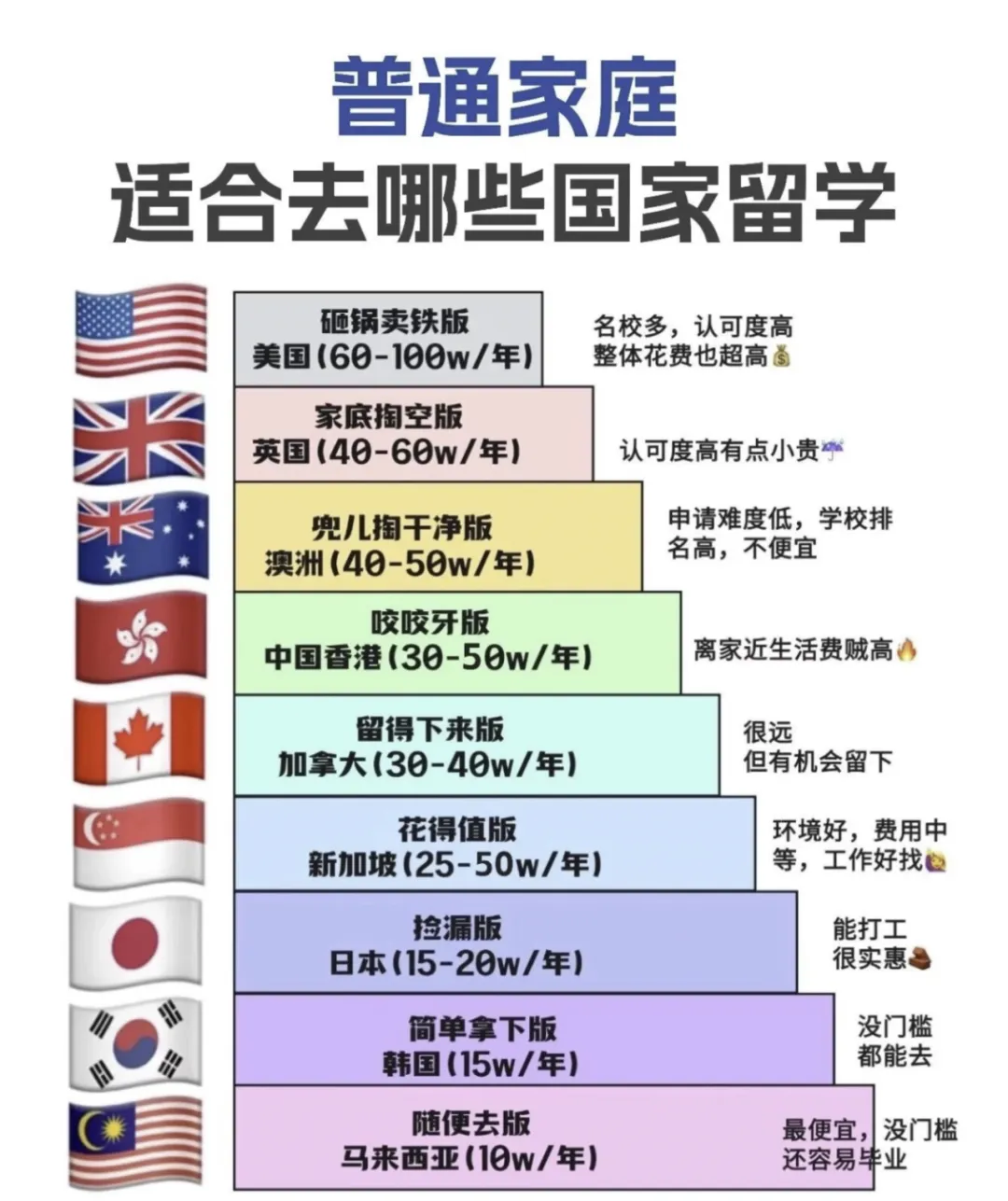

或许30万收入的家庭或许不太会考虑留学,但家庭教育一直是很大的支出。

比如,此前年薪百万的家庭,如果家里有孩子“留学”,那更是一笔巨大的现金支出。

比如:最贵的美国60~100万一年,纽约地区的院校,一年基本在100万左右;芝加哥、洛杉矶、波士顿这类非纽约热门城市,也要70-80万。其次就是英国的40~60万一年,伦敦地区的院校一年也在60万上下(具体看学校)。

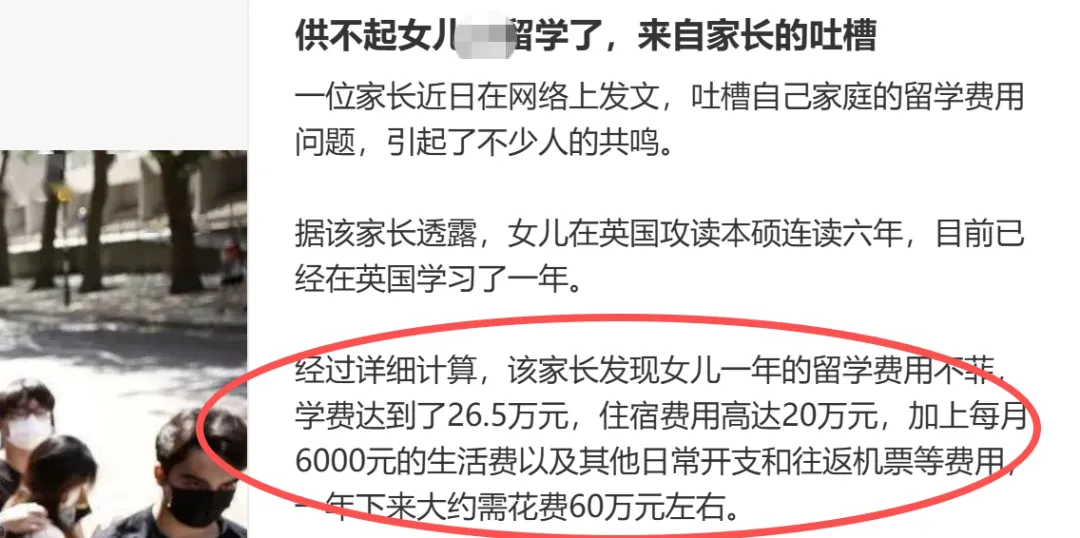

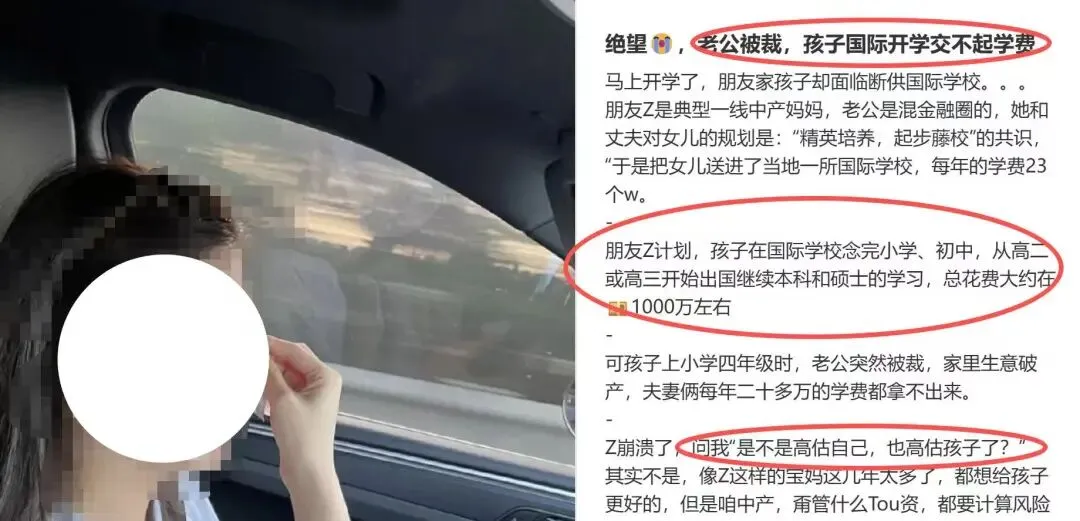

在其他城市,去年,就已经出现了“家里供不起留学读书”的情况。

某书上,还挺引发共鸣的。

哪怕年收入百万,万一被裁,可能学费也交不起。

普通家庭在保证生活的前提下,接下来,最要做的就是注意现金流问题。

简单的说,提高认知、提高职场收入水平、提高融资(借钱)能力,当然,这都要靠结结实实的个人能力和人品了。

如果已经有30w一年的年收入也是一个不错水平了,有多少家庭能达到这个水平呢?

还是要稳住。